Báo cáo Phân tích Thị trường Vận tải Biển Quý III/2025 được thực hiện bởi TS. Michael Tsatsaronis, Trợ lý Giáo sư tại Khoa Quản lý Cảng và Vận tải Biển, Đại học Quốc gia và Kapodistrian Athens.

Nhóm nghiên cứu bao gồm sinh viên đại học, cao học và ứng viên học vị tiến sĩ của khoa, thực hiện báo cáo này nhằm phân tích chi tiết các xu hướng và biến động gần đây của thị trường vận tải biển, đồng thời cung cấp những nhận định chuyên sâu dựa trên nghiên cứu học thuật đang được triển khai.

THỊ TRƯỜNG CONTAINER

- THỊ TRƯỜNG CƯỚC VẬN TẢI

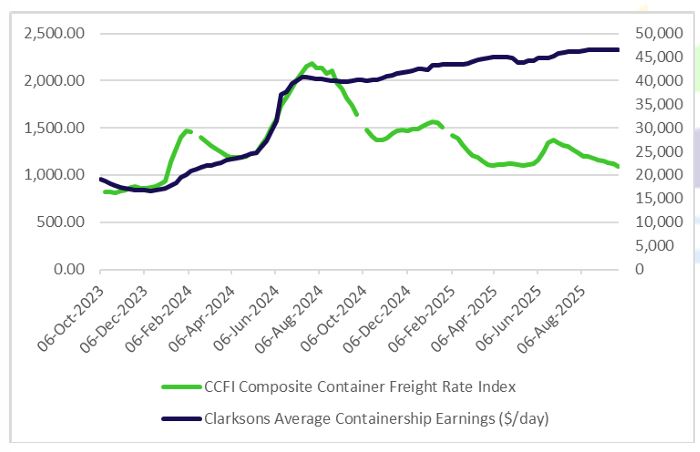

Trong tháng 7, thị trường tàu container liên tục suy giảm, với cước vận tải giảm trong nhiều tuần liên tiếp và chưa có dấu hiệu phục hồi. Sự suy yếu của thị trường được cho là do nhu cầu vận tải biển giảm chung, kết hợp với nguồn cung tàu dư thừa, khiến giá cước chịu áp lực liên tục.

Một yếu tố mang tính quyết định góp phần làm trầm trọng thêm bối cảnh thị trường là việc Hoa Kỳ áp thuế đối với một số nhóm hàng hóa nhất định, dẫn đến hạn chế lưu lượng hàng hóa và củng cố xu hướng giảm đang diễn ra.

Tác động từ các biện pháp thương mại này, cùng với sự sụt giảm nhu cầu kéo dài, đã tạo nên một môi trường bất ổn và chịu áp lực liên tục, qua đó cho thấy mức độ phụ thuộc cao của ngành vào diễn biến thương mại quốc tế và các điều kiện kinh tế – địa chính trị toàn cầu.

Trong tháng 8 năm 2025, thị trường tàu container tiếp tục chịu áp lực mạnh, khi giá cước vận tải duy trì xu hướng giảm kéo dài. Đầu tháng xuất hiện dấu hiệu ổn định tạm thời, song không kéo dài, khi thị trường nhanh chóng rơi trở lại giai đoạn giảm liên tiếp.

Triển vọng của ngành vẫn còn nhiều bất ổn, chịu tác động bởi tình trạng dư thừa công suất kéo dài và việc Hoa Kỳ tái áp thuế nhập khẩu, khiến nhu cầu vận tải biển tiếp tục bị kìm hãm. Những áp lực này đã dẫn đến đợt giảm giá cước kéo dài liên tục suốt 11 tuần.

Bức tranh tổng thể của tháng 8 cho thấy thị trường đang ở trạng thái mong manh, phản ánh tình trạng bất ổn kéo dài về triển vọng trong phần còn lại của năm.

Sang tháng 9, thị trường tàu container tiếp tục xu hướng giảm, khi giá cước vận tải giảm liên tục trong nhiều tuần liên tiếp.Những dấu hiệu ổn định ban đầu được ghi nhận vào đầu tháng đã không được duy trì, khi thị trường nhanh chóng rơi vào trạng thái áp lực trở lại.

Sự mất cân bằng giữa cung và cầu, cùng với hoạt động thương mại suy giảm trên tuyến Viễn Đông – châu Âu, tiếp tục tác động tiêu cực đến mức giá cước. Đồng thời, đà suy giảm kéo dài càng làm gia tăng sự bất định trong ngành vận tải biển, khi kỳ vọng phục hồi vẫn ở mức thấp.

Nhìn chung, tháng 9 phản ánh một thị trường vẫn chịu thử thách bởi các biến động kinh tế toàn cầu, đang nỗ lực tìm kiếm sự ổn định trong bối cảnh biến động dai dẳng.

- ĐÓNG MỚI – MUA BÁN TÀU

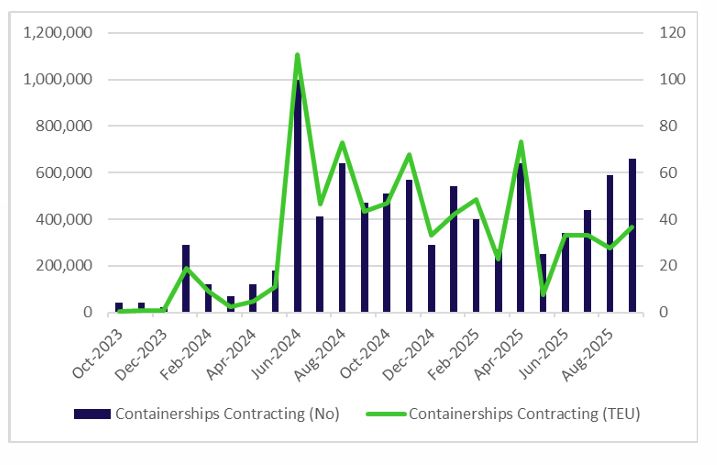

Thị trường đóng mới tàu container bước vào quý III/2025 với mức độ hoạt động sôi động hơn. Minerva Marine đã ký ý định thư (Letter of Intent) với hai nhà máy đóng tàu Trung Quốc, bao gồm Yangjiang Shipbuilding và Huanghai Shipbuilding, để đóng tối đa tám tàu container sức chở 1.800 TEU.

Mỗi nhà máy sẽ đóng hai tàu trước, đồng thời có tùy chọn đóng thêm hai tàu nữa. Các tàu này chạy bằng nhiên liệu truyền thống, dự kiến bàn giao trong giai đoạn 2027–2028.

Ngoài ra, MSC cũng đã đặt hàng sáu tàu container mới sức chở 22.000 TEU tại nhà máy China Merchants Heavy Industries (Haimen). Các tàu này sử dụng hệ thống nhiên liệu kép (truyền thống và LNG), với thời gian bàn giao dự kiến bắt đầu từ năm 2027.

Nhà máy Huangpu Wenchang Shipbuilding (Trung Quốc) sẽ triển khai chương trình đóng tàu của TS Lines, bao gồm năm tàu đặt chắc chắn và năm tàu tùy chọn, mỗi tàu sức chở 5.000 TEU, với thời gian bàn giao vào năm 2028.

Ngoài ra, Nihon Shipyard (Nhật Bản) đã ký thỏa thuận với Yang Ming Marine Transport để đóng ba tàu chạy bằng nhiên liệu kép methanol, mỗi tàu sức chở 8.000 TEU, với giá trị hợp đồng từ 351–394 triệu USD, dự kiến bàn giao trong giai đoạn 2028–2030.

Yang Ming Marine Transport (Đài Loan) cũng đã đặt đóng bảy tàu chạy nhiên liệu kép (truyền thống và LNG), mỗi tàu sức chở 15.500 TEU, với thời gian bàn giao dự kiến trong các năm 2028 và 2029.

Bên cạnh đó, Navios Maritime Partners đang đóng thêm bốn tàu mới tại HJ Shipbuilding & Construction (Hàn Quốc).

Mỗi tàu có sức chở 8.000 TEU, bắt đầu bàn giao từ năm 2027, và đều được trang bị động cơ nhiên liệu kép cùng hệ thống lọc khí thải (scrubber).

Cuối cùng, Capital Maritime (Hy Lạp) đã đặt đóng hai tàu container chạy nhiên liệu kép (truyền thống và LNG), mỗi tàu sức chở 2.800 TEU, dự kiến bàn giao vào tháng 7 và tháng 9 năm 2027.

Trong tháng 7/2025, thị trường mua bán tàu container hoạt động ở mức rất thấp, với chỉ ba tàu container được sang tay trong tháng. Nhu cầu đổi mới đội tàu và tạo ra những con tàu tiết kiệm năng lượng hơn đang khiến thị trường đi xuống, ít nhất là trong tháng 7.

Hoạt động đóng mới tàu trong tháng 8/2025 duy trì ở mức tương tự tháng trước. Euroseas Ltd. đã đặt đóng hai tàu container sức chở 4.300 TEU tại Nhà máy đóng tàu Jiangsu New Yangzi Shipbuilding Co. (Trung Quốc), với giá mỗi tàu là 59,25 triệu USD, dự kiến bàn giao trong giai đoạn từ tháng 3 đến tháng 5 năm 2028.

Ngoài ra, Costamare đã đặt đóng bốn tàu mới tại Nhà máy đóng tàu Zhoushan Changhong (Trung Quốc), mỗi tàu sức chở 3.100 TEU, dự kiến bàn giao trong khoảng từ tháng 4 đến tháng 12 năm 2027. Công ty đã ký hợp đồng thuê khai thác 8 năm cho từng tàu trong số này.

Tình trạng hoạt động trầm lắng của thị trường mua bán tàu trong tháng 7 tiếp tục kéo dài sang tháng 8. Capital Energy Carriers đã bán tàu Manzanillo Express cho một bên mua không tiết lộ danh tính với giá 6,9 triệu USD. Việc bàn giao tàu sức chở 13.300 TEU này dự kiến diễn ra trong quý III năm nay.

Bất chấp lượng đơn hàng đóng tàu container mới đang ở mức cao kỷ lục, các công ty vẫn tiếp tục đặt hàng với tốc độ nhanh trong tháng 9. CMA CGM đã ký ý định thư (Letter of Intent) với một công ty con của Tập đoàn Đóng tàu Nhà nước Trung Quốc (CSSC).

Thỏa thuận với Dalian Shipbuilding Industry Co. bao gồm xây dựng sáu tàu container mới, mỗi tàu sức chở 22.000 TEU, cùng tùy chọn đóng thêm bốn tàu cùng loại. Tất cả các tàu sẽ được trang bị động cơ nhiên liệu kép LNG, tuy nhiên chi tiết giá trị hợp đồng hiện chưa được tiết lộ.

Song song với đó, công ty đã tiếp nhận một tàu container chạy nhiên liệu kép methanol mới, giúp tăng thêm 13.000 TEU vào tổng năng lực vận chuyển.

Cùng tại nhà máy này, Danaos Corporation đã đặt đóng hai tàu container mới, mỗi tàu sức chở 7.500 TEU với giá trị 80 triệu USD/chiếc.

Trong khi đó, Navios Maritime đã đặt hàng bốn tàu container mới tại nhà máy đóng tàu HJ Shipbuilding (Hàn Quốc), mỗi tàu sức chở 8.850 TEU và giá trị 115 triệu USD.

- THÁO DỠ – TÁI CHẾ TÀU

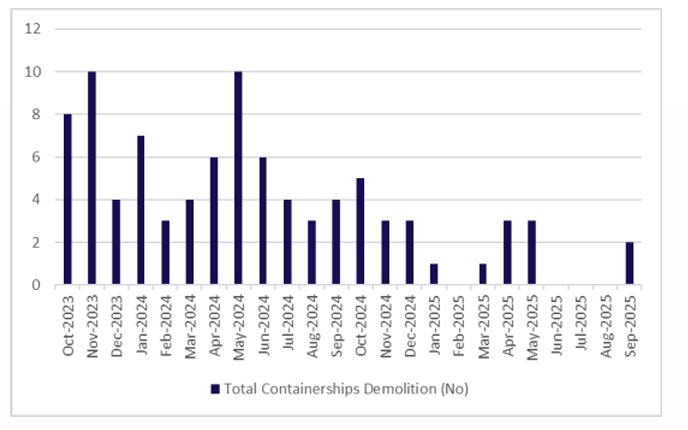

Trong tháng 8 năm 2025, hoạt động phá dỡ tàu container được xem là “điểm sáng hiếm hoi” giữa bối cảnh thị trường ảm đạm. Từ đầu năm đến cuối tháng 7, chỉ có 5 tàu container được đưa đi tái chế, con số này thấp hơn đáng kể so với 33 tàu trong cùng kỳ năm trước và 45 tàu của năm trước đó.

Sự suy giảm đáng kể trong hoạt động phá dỡ này cho thấy tính đặc thù của phân khúc tàu container, so với các loại tàu khác, nơi tỷ lệ phá dỡ ghi nhận mức tăng cao hơn.

Sự linh hoạt hạn chế này làm nổi bật tính đặc thù của ngành so với các loại tàu khác, nơi tỷ lệ phá dỡ tàu cao hơn.

Chris Lin

Nguồn: /container-news