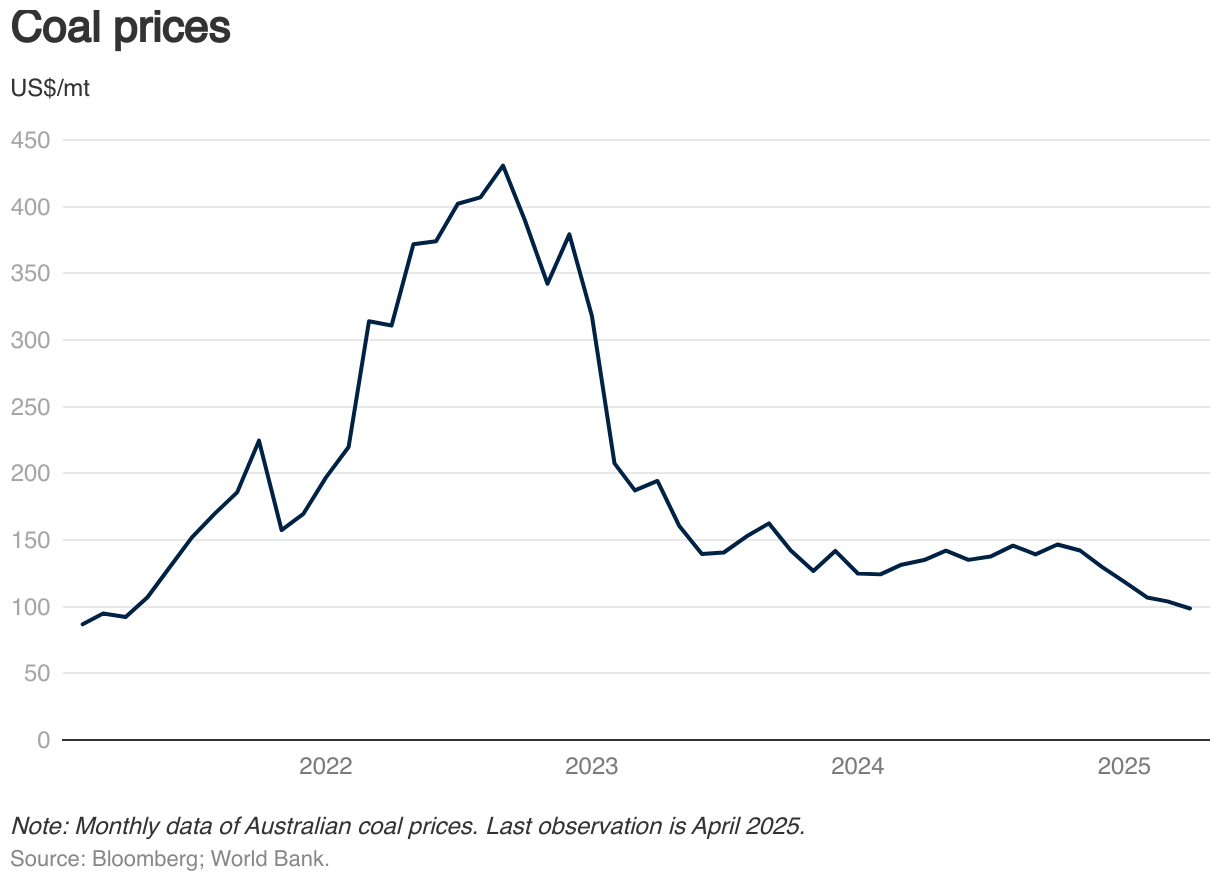

Giá than đã giảm 21% trong quý I năm 2025 (so với quý trước), phản ánh nhu cầu nhập khẩu yếu từ châu Á và nguồn cung qua đường biển tăng đều. Xu hướng giảm tiếp tục kéo dài sang tháng 4, với mức giá trung bình đạt 99 USD/tấn, do căng thẳng địa chính trị gia tăng và sự bất ổn trong chính sách kinh tế khiến nhu cầu suy yếu.

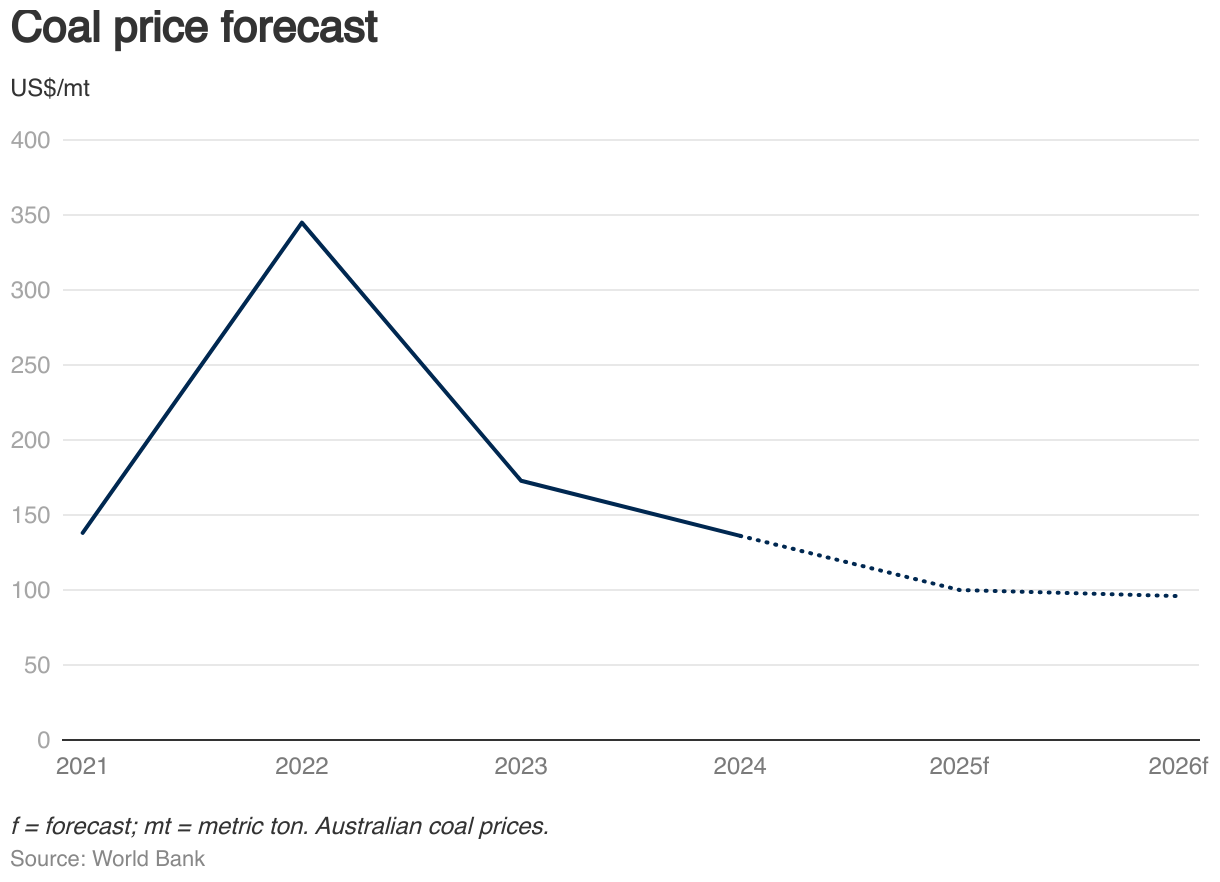

Dự báo giá than sẽ giảm 27% trong cả năm 2025 (so với cùng kỳ), xuống mức trung bình khoảng 100 USD/tấn, và tiếp tục giảm thêm 5% trong năm 2026.

Rủi ro đối với dự báo giá than hiện được đánh giá là khá cân bằng, với rủi ro tăng giá chủ yếu đến từ khả năng tiêu thụ than cao hơn dự kiến tại Trung Quốc và Ấn Độ, trong khi rủi ro giảm giá bao gồm tăng trưởng kinh tế yếu hơn kỳ vọng và nguy cơ dư cung.

Ghi chú: Dữ liệu giá than của Úc theo tháng. Quan sát gần nhất là tháng 4 năm 2025.

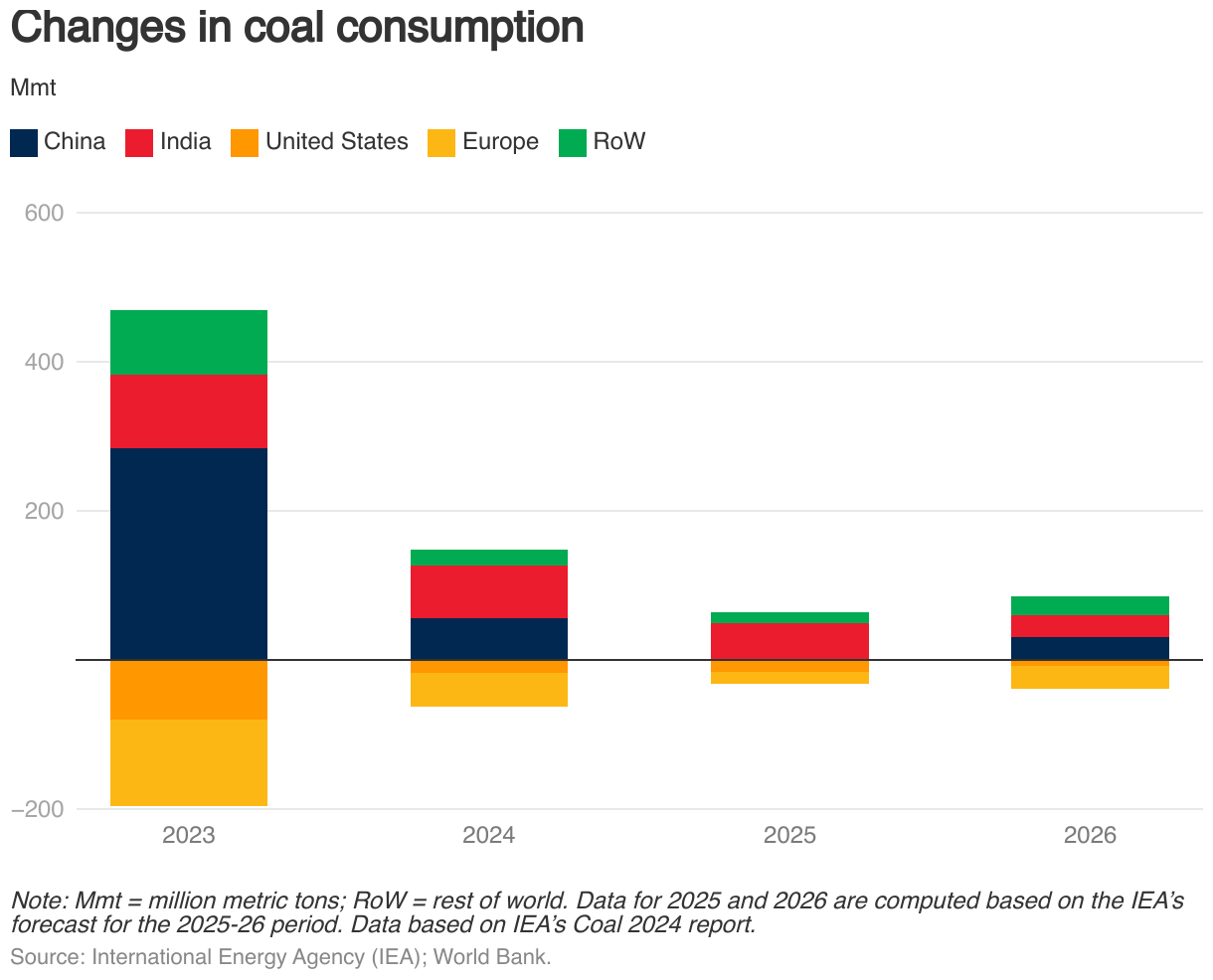

Tổng tiêu thụ than toàn cầu tiếp tục tăng trong năm 2024, mặc dù tốc độ tăng trưởng đã chậm lại đáng kể. Nhu cầu toàn cầu chỉ tăng chưa đến 80 triệu tấn (mmt) – thấp hơn một phần ba so với mức tăng ghi nhận trong mỗi năm của hai năm trước đó. Tại Trung Quốc, mức tăng tiêu thụ than đã giảm tới 80% trong năm 2024, chỉ còn khoảng 60 triệu tấn, trong khi mức tăng nhu cầu của Ấn Độ cũng giảm một phần ba, xuống còn 70 triệu tấn. Ở châu Âu và Bắc Mỹ, mức tiêu thụ than tiếp tục giảm, nhưng tốc độ suy giảm đã chậm hơn so với năm 2023.

Biến động trong tiêu thụ than toàn cầu

Ghi chú: Mmt = triệu tấn mét; RoW = phần còn lại của thế giới. Dữ liệu cho các năm 2025 và 2026 được tính toán dựa trên dự báo của IEA cho giai đoạn 2025–2026. Dữ liệu dựa trên báo cáo Coal 2024 của IEA.

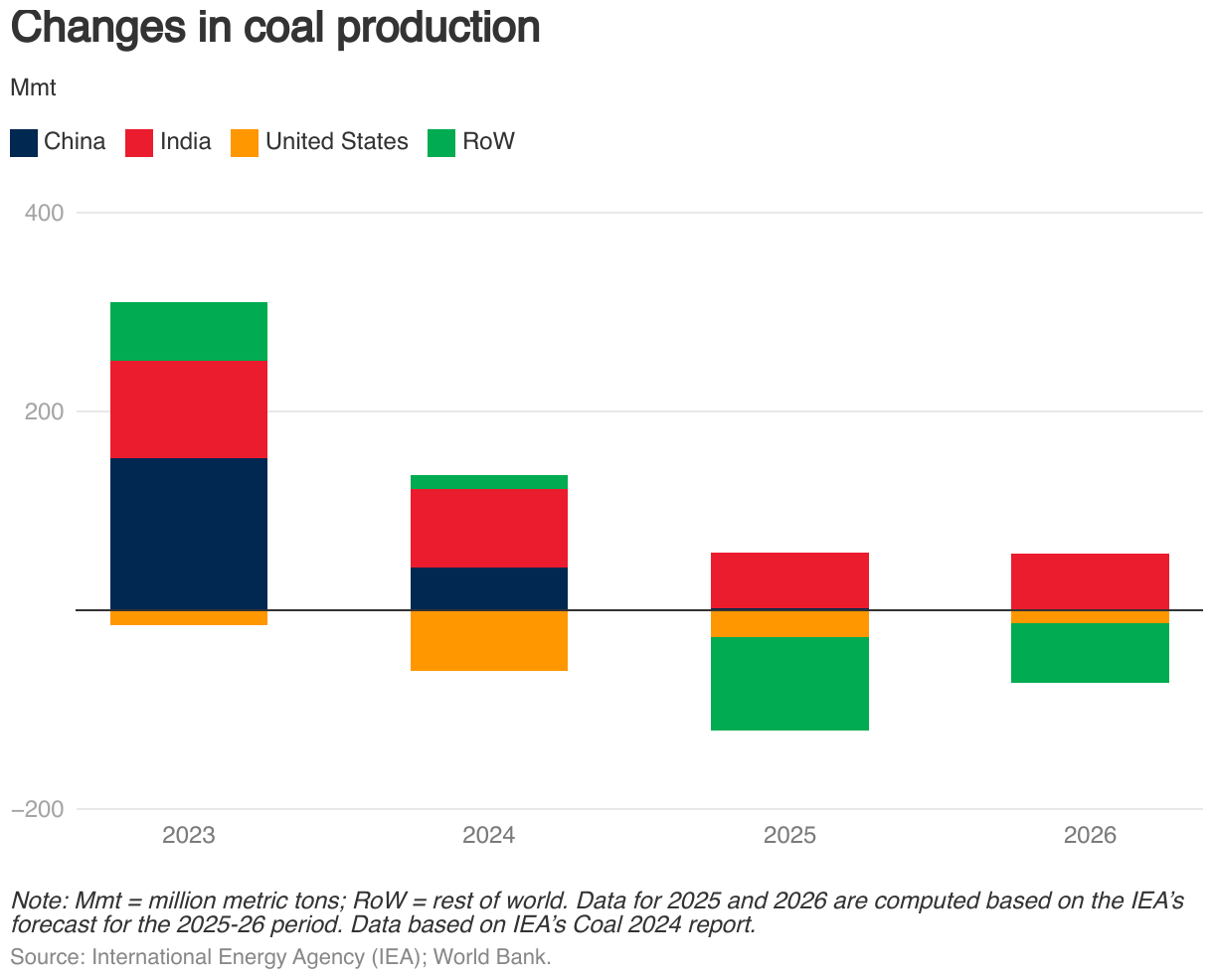

Sản lượng than toàn cầu đã tăng trong năm 2024, phù hợp với nhu cầu. Nguồn cung than ước tính đã tăng khoảng 75 triệu tấn mét trong năm qua — chỉ bằng một phần tư mức tăng ghi nhận trong năm 2023. Sản lượng tăng tại Trung Quốc (khoảng 40 triệu tấn), Ấn Độ (80 triệu tấn) và Indonesia (30 triệu tấn), trong khi tiếp tục giảm tại Liên minh châu Âu (giảm 35 triệu tấn) và Hoa Kỳ (giảm 60 triệu tấn). Thương mại than toàn cầu cũng được ước tính đã đạt mức cao kỷ lục trong năm 2024, mặc dù đà tăng trưởng đã chững lại. Nhu cầu nhập khẩu gia tăng tại Trung Quốc và các quốc gia ASEAN chủ yếu được đáp ứng nhờ xuất khẩu tăng từ Australia, Indonesia và Mông Cổ.

Ghi chú: Mmt = triệu tấn mét; RoW = phần còn lại của thế giới. Dữ liệu cho các năm 2025 và 2026 được tính toán dựa trên dự báo của IEA cho giai đoạn 2025–2026. Dữ liệu dựa trên báo cáo Coal 2024 của IEA.

Giá than được dự báo sẽ tiếp tục giảm trong các năm 2025 và 2026. Giá than (Úc) được dự báo sẽ giảm 27% (so với cùng kỳ) trong năm 2025 và giảm thêm 5% vào năm 2026, trong bối cảnh tăng trưởng kinh tế toàn cầu chậm lại và nhu cầu than yếu hơn. Mức tiêu thụ than được kỳ vọng sẽ được hỗ trợ bởi nhu cầu điện gia tăng tại các nền kinh tế mới nổi và đang phát triển, nhưng lại bị cản trở bởi sự mở rộng nhanh chóng của năng lượng tái tạo, dẫn đến tỷ trọng than trong sản xuất điện toàn cầu giảm.

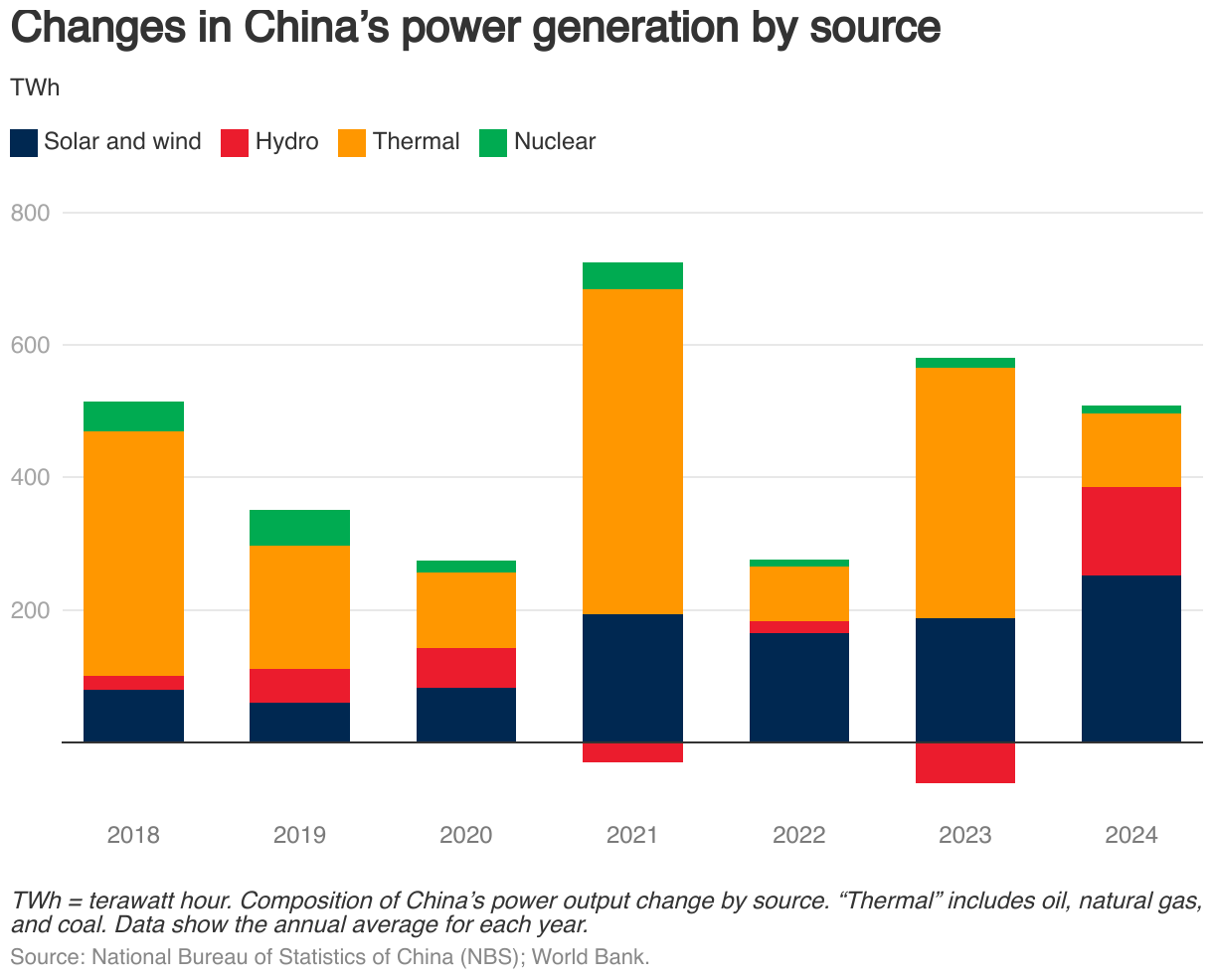

Hai yếu tố này cho thấy mức tiêu thụ toàn cầu sẽ chỉ tăng nhẹ trong hai năm tới, trong đó châu Á tiếp tục chiếm tỷ trọng lớn hơn trong tổng cầu toàn cầu. Ấn Độ được dự báo sẽ là động lực tăng trưởng chính về nhu cầu, do năng lượng tái tạo hiện chưa đáp ứng đủ tốc độ tăng nhu cầu điện nhanh chóng của nước này. Ngược lại, tăng trưởng tiêu thụ than của Trung Quốc dự kiến sẽ chững lại vào năm 2025, do nhu cầu trong lĩnh vực điện giảm và quá trình chuyển đổi sang năng lượng tái tạo diễn ra nhanh hơn.

Rủi ro đối với dự báo giá than nhìn chung ở trạng thái cân bằng. Ở chiều hướng tăng, mức tiêu thụ than cao hơn dự kiến tại Trung Quốc và Ấn Độ có thể đẩy giá tăng, đặc biệt nếu tăng trưởng của thủy điện, điện mặt trời và điện gió không đạt được mức của năm 2024.

Ngược lại, các rủi ro khiến giá giảm bao gồm tăng trưởng kinh tế thấp hơn kỳ vọng và khả năng dư cung than trên thị trường. Do khu vực Đông Á – Thái Bình Dương và Nam Á chiếm khoảng 80% tổng tiêu thụ than toàn cầu, nên tăng trưởng kinh tế chậm lại tại hai khu vực này sẽ là rủi ro giảm giá đáng kể.

Bên cạnh đó, nguồn cung than cũng có thể vượt dự báo nếu các quốc gia sản xuất như Indonesia và Hoa Kỳ gia tăng sản lượng, hoặc nếu các nỗ lực ngoại giao nhằm giải quyết xung đột do Nga xâm lược Ukraine thành công, từ đó dẫn đến tăng xuất khẩu than từ Nga.

Chris Lin

Nguồn: https://blogs.worldbank.org/