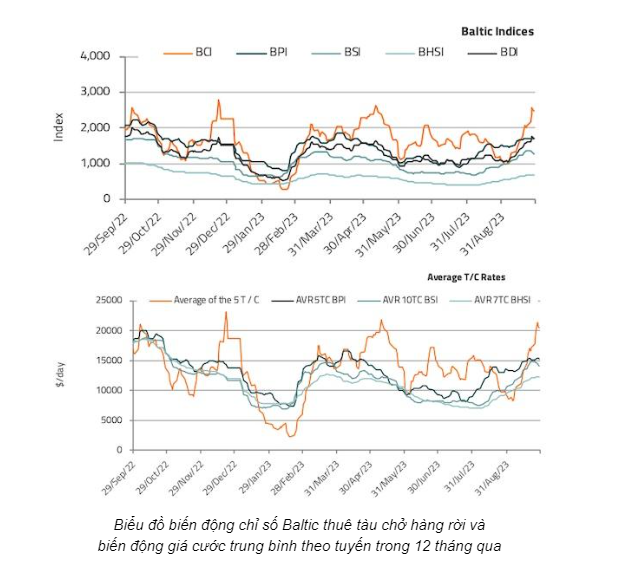

Thị trường tàu chở dầu đang bắt đầu phát huy hết tiềm năng của mình trong vài tuần qua. Trong báo cáo hàng tuần mới nhất của mình, nhà môi giới tàu Intermodal cho biết "trong tháng qua, chúng tôi đã chứng kiến sự hồi sinh của giá cước vận chuyển tàu chở dầu khi Chỉ số tàu chở dầu thô Baltic (BDTI) đã tăng từ mức thấp 713 vào đầu tháng 9 lên mức cao gần đây là 839, cho thấy nhu cầu tàu chở dầu thô đã trở lại. Trong lịch sử đã ghi nhận, giá cước tàu chở dầu tăng trong quý I và quý IV của năm do nhu cầu dầu tăng trước mùa đông ở Bắc bán cầu".

Theo nhà phân tích nghiên cứu của Intermodal, ông Fotis Kanatas, "dự báo của IEA cũng ủng hộ câu chuyện này. Trong báo cáo mới nhất của mình, tổ chức quốc tế có trụ sở tại Paris dự kiến một thị trường thắt chặt. Nhu cầu được dự báo sẽ tăng 1,5 triệu thùng/ngày trong nửa cuối năm nay, trong khi nguồn cung chỉ tăng 1,24 triệu thùng/ngày. Nguồn cung luôn thấp hơn nhu cầu khoảng 1 triệu thùng/ngày trong suốt cả năm, chủ yếu là do Ả-rập-xê-út tự nguyện cắt giảm 1 triệu thùng/ngày cho đến cuối năm nay, các thành viên OPEC tự nguyện cắt giảm 1,66 triệu thùng/ngày cho đến cuối năm 2024 và Nga hạn chế 300 nghìn thùng/ngày. Những cắt giảm này đã dẫn đến một đợt tăng giá dầu lên gần 100 USD, gây áp lực lớn hơn cho các nhà nhập khẩu vào đầu mùa sưởi ấm. Thêm vào thị trường vốn đã eo hẹp, lượng dầu dự trữ của Mỹ đã giảm dần xuống mức thấp còn 349 triệu thùng, mức thấp nhất trong 40 năm. Điều này tạo ra một động lực về nhu cầu tiềm năng có thể tiếp tục ảnh hưởng đến thị trường".

Theo ông Kanatas cho biết "Hiện tại, thị trường đang ở trong tình huống mà hầu hết các bên tham gia đang đặt cược rằng Trung Quốc sẽ nhập khẩu nhiều dầu hơn khi nền kinh tế của nước này dường như đang thoát khỏi suy thoái, với nguồn nhập khẩu dầu từ 2 nhà xuất khẩu hàng đầu, Ả-rập-xê-út và Nga, vẫn mạnh kể từ tháng 7 ở mức 39,5 triệu thùng và 32,5 triệu thùng trong tháng 9. Gộp cả 2 quốc gia này chiếm hơn 20% lượng nhập khẩu của Trung Quốc và bất kỳ sự gián đoạn nào đối với hệ thống có thể làm thay đổi các tuyến đường thương mại hiện tại. Trung Quốc chủ yếu sử dụng dự trữ dầu mỏ để thúc đẩy các sản phẩm tinh chế, vì chúng ta đã thấy xuất khẩu dầu diesel tăng vọt kể từ đầu năm 2023".

Ông nói thêm rằng "một khả năng là dầu thô Ả-rập-xê-út sẽ hướng đến Mỹ để bổ sung lượng hàng tồn kho thấp từng thấy trong lịch sử, do đó có thể chuyển hướng các tàu VLCC sang Mỹ, tăng sản lượng vận tải tấn – hải lí. Dầu đưa về phía châu Âu sẽ được vận chuyển bằng các tàu nhỏ hơn, nhưng điều này vẫn sẽ hạn chế lượng dầu có sẵn cho các điểm đến khác. Từ những lý do khác nhau, rõ ràng là sự cạnh tranh về dầu thô giữa Trung Quốc và Hoa Kỳ sẽ sớm trở thành hiện thực, nếu nó thực sự chưa bắt đầu. Cuộc cạnh tranh dầu thô ở các điểm đến khác nhau có thể đẩy giá cước vận tải thậm chí sẽ lên cao hơn nữa trong một thị trường dầu mỏ eo hẹp. Sẽ rất thú vị khi theo dõi chiến lược sản xuất của OPEC+ kể từ bây giờ, vì giá đang ở mức cao và thị trường đang thiếu hụt nguồn cung", nhà phân tích của Intermodal kết luận.

Nguồn: hellenicshippingnews.com

Biên dịch: Vincent Nguyen