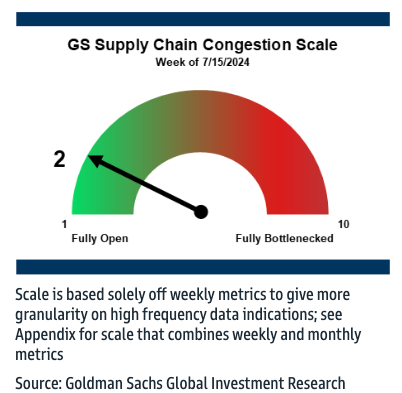

Jordan Alliger của Goldman đã phát hành ghi chú mới nhất về việc tắc nghẽn chuỗi cung ứng vào thứ Hai, đồng thời thông báo cho khách hàng rằng lần đầu tiên sau một năm rưỡi, chỉ số tắc nghẽn chuỗi cung ứng đang trên bờ vực tăng từ mức 2 lên mức 3, với mức 10 là mức tắc nghẽn nhất. Sự trỗi dậy trong việc tắc nghẽn chuỗi cung ứng này chủ yếu là do sự gia tăng số lượng tàu container và giá cước vận chuyển container biển tăng vọt.

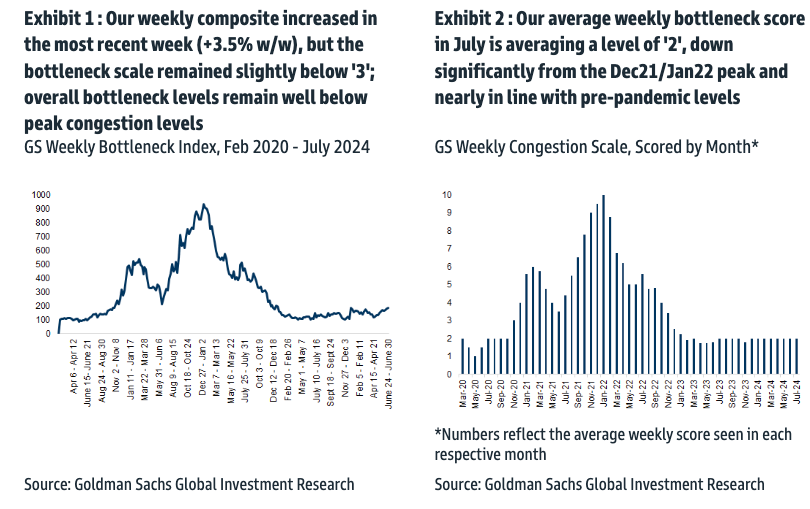

"Mặc dù thang đo tắc nghẽn hàng tuần của chúng tôi vẫn ở dưới mức '3' một chút trong tuần này bởi vì thang đo tổng thể không thay đổi ở mức '2', cho thấy mức tuyệt đối của chỉ số tắc nghẽn của chúng tôi đã tăng thêm một lần nữa so với tuần trước (+3,5% w/w; Triển lãm 1); nếu chỉ số đọc của tuần tới cho thấy mức tăng chỉ ~1%, thang đo tắc nghẽn hàng tuần sẽ tăng lên mức '3' lần đầu tiên sau hơn một năm rưỡi", Alliger giải thích.

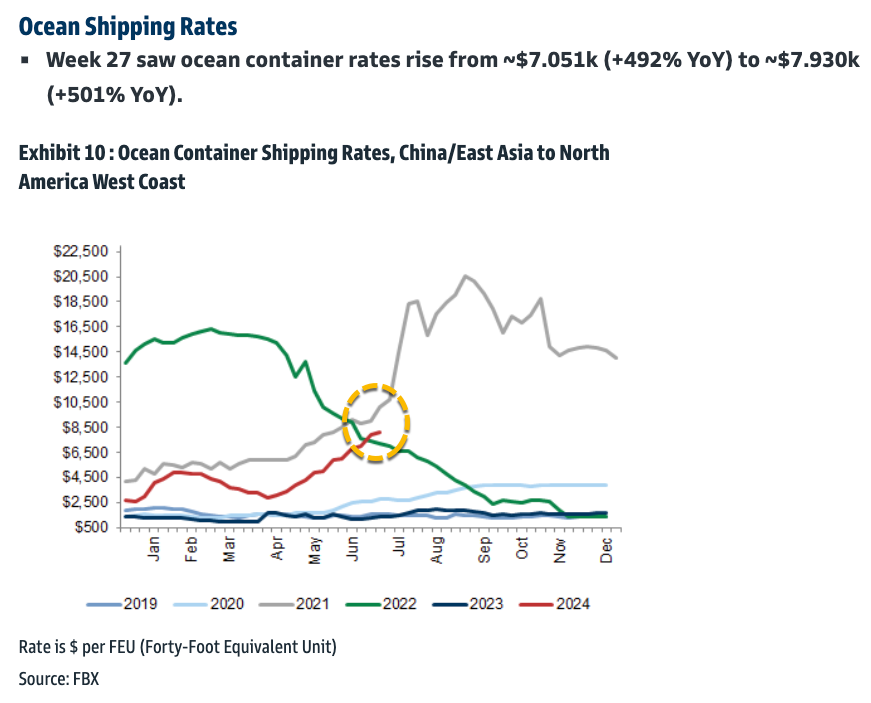

Ông tiếp tục: "Như đã lưu ý vào tuần trước, mặc dù sự gia tăng gần đây cần được theo dõi vì nó tiếp tục phản ánh sự kết hợp giữa sự gia tăng ổn định của tình trạng tồn đọng tàu container và giá cước vận chuyển container biển tăng trở lại (giá container biển từ Trung Quốc đến Mỹ đã tăng hơn 500% so với cùng kỳ năm ngoái vào đầu tháng 7), chúng tôi nhấn mạnh rằng ngay cả khi chỉ số tắc nghẽn ở mức '3' (nếu chỉ số tiếp tục tăng từ đây), tính lưu động của chuỗi cung ứng trên toàn hệ thống dường như vẫn khá thuận lợi so với mức điểm '10' trong thời kỳ cao điểm của tắc nghẽn chuỗi cung ứng do Covid gây ra".

Một cái nhìn e ngại theo mùa về giá cước vận chuyển container biển giữa Trung Quốc/Đông Á và Bờ Tây Bắc Mỹ. Công suất container toàn cầu bị quá tải do tàu chuyển hướng từ phía Nam Biển Đỏ xung quanh Mũi Hảo Vọng, điều này làm tăng thêm thời gian cho các tuyến dịch vụ tàu biển. Nhu cầu vận chuyển mạnh mẽ có thể sẽ đẩy giá cước lên cao hơn. Tuy nhiên, vẫn còn phải xem xét việc liệu giá có theo đà tăng trưởng của mùa hè năm 2021 hay không.

"Câu hỏi quan trọng vẫn là liệu những trở ngại cuối cùng xung quanh tình trạng tắc nghẽn có giảm bớt ở Mỹ hay không - đáng chú ý là các nhà kho đang được cải thiện cũng như tình trạng tồn đọng tại cảng Bờ Đông. Nếu điều này tiếp tục giảm thiểu, thì có thể hình dung chỉ số này sẽ trở lại mức '1' vào năm 2024", Alliger chỉ ra.

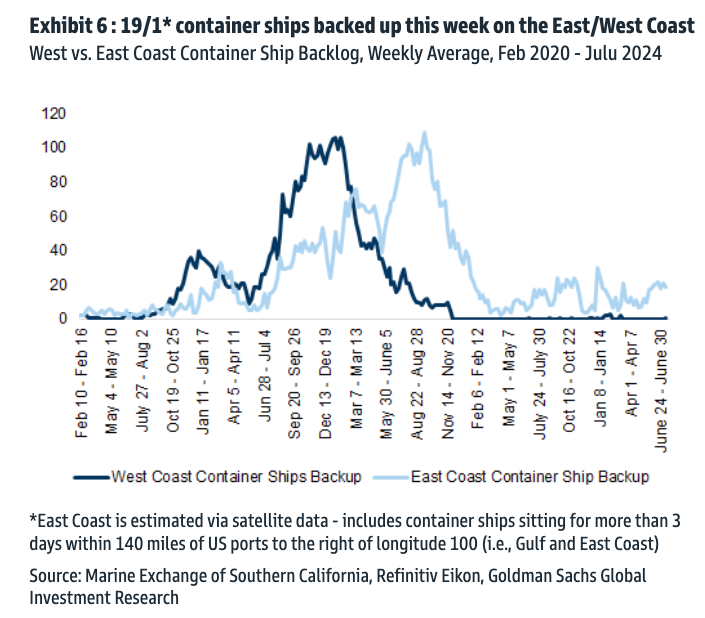

Mặc dù tình trạng tắc nghẽn bên ngoài các cảng Đông và Tây Hoa Kỳ còn lâu mới đạt mức cao như Covid, nhưng vẫn có dấu hiệu tồn đọng tại các cảng Bờ Đông.

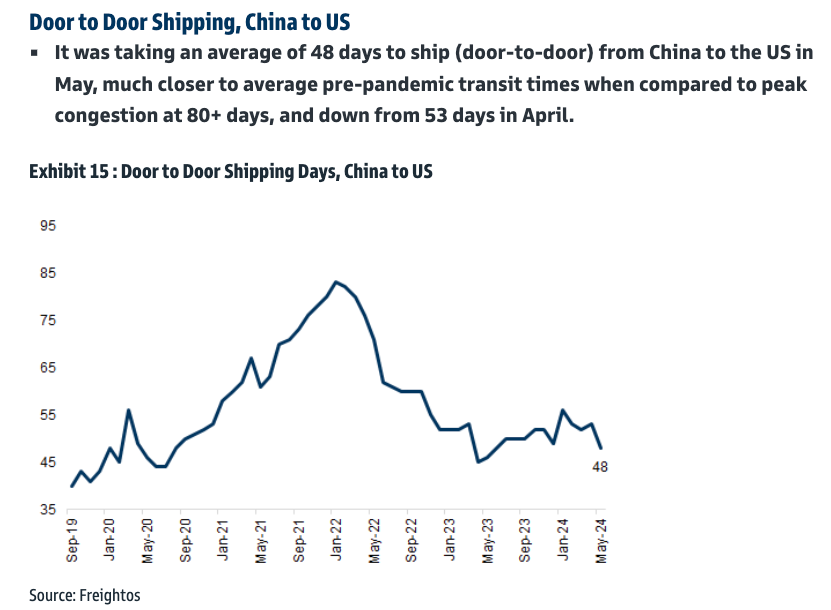

Việc vận chuyển container tận nơi từ Trung Quốc đến Mỹ hiện mất 48 ngày, giảm nhiều so với tình trạng vận chuyển hơn 80 ngày trong tình trạng hỗn loạn chuỗi cung ứng năm 2021-2022.

Trong một lưu ý riêng biệt, Torsten Slok, nhà kinh tế trưởng của Apollo Management, cảnh báo rằng sự căng thẳng trong chuỗi cung ứng đang quay trở lại khi giá cước container tăng vọt:

Giá cước vận tải container đang tăng với chi phí 9.000 đô la Mỹ để vận chuyển một container 40 feet từ Thượng Hải đến New York. Vào đỉnh điểm của Covid, chi phí là 16.000 đô la Mỹ, xem biểu đồ đầu tiên bên dưới. Nguồn gốc của sự gia tăng chi phí vận chuyển là do việc tàu bè hay qua lại kênh Suez ở mức thấp hơn đáng kể so với mức bình thường, sự gián đoạn tại một số cảng Châu Á và sự tăng trưởng nhu cầu do việc bổ sung lượng hàng tồn kho. Sự gia tăng chi phí vận chuyển rất đặc trưng đối với lĩnh vực container. Giá cước vận tải bằng xe tải, đường sắt và đường hàng không nhìn chung không tăng. Chỉ số Baltic Capesize cho thấy xu hướng tăng đáng kể. Quan trọng nhất, nếu nền kinh tế toàn cầu đang chậm lại nhanh chóng, thì tất cả các chi phí vận chuyển sẽ giảm. Đó không phải là những gì chúng ta đang thấy, và điều này cho thấy rằng tăng trưởng toàn cầu vẫn đang ở mức ổn.

Điều quan trọng cần rút ra là liệu tình trạng tắc nghẽn chuỗi cung ứng mới nổi này có tăng đà hay chỉ là một đốm sáng.

Nhật Minh

Nguồn: Oilprice - 17/7/2024