Nguồn: COSCO SHIPPING Europe

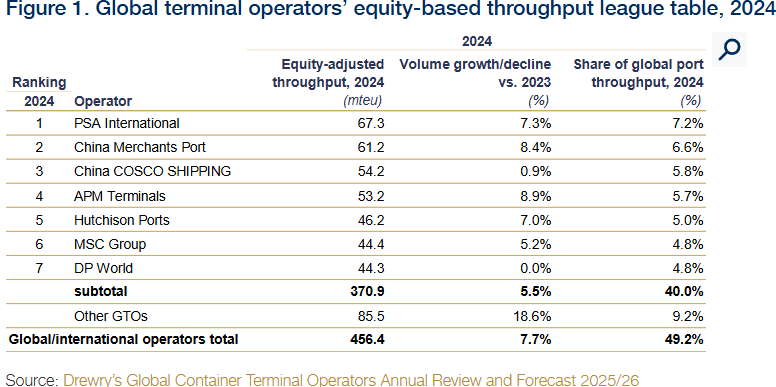

Ngành khai thác cảng container toàn cầu đã cho thấy sức chống chịu đáng kể trong năm 2024. Theo báo cáo của Drewry, thị phần của các nhà khai thác cảng toàn cầu (GTOs) tăng nhẹ nhưng mang ý nghĩa quan trọng, từ 48,9% lên 49,2%.

Đà mở rộng này diễn ra trong bối cảnh sản lượng hàng hóa qua cảng phục hồi mạnh mẽ, đạt 928 triệu TEU, tăng 7,2% so với cùng kỳ, bất chấp những thách thức chưa từng có từ xung đột địa chính trị và tác động ngày càng nghiêm trọng của biến đổi khí hậu.

Phân tích cho thấy ba xu hướng then chốt đang tái định hình ngành cảng container: sự trỗi dậy nhanh chóng của các nhà khai thác cảng lai do hãng tàu sở hữu, sự hợp nhất chiến lược thông qua các hoạt động M&A, và mở rộng công suất mạnh mẽ nhờ động lực phục hồi hậu đại dịch.

Mức tăng thị phần khiêm tốn nhưng mang ý nghĩa chiến lược của các nhà khai thác cảng toàn cầu (GTOs) từ 48,9% lên 49,2% trong năm 2024 phản ánh sự dịch chuyển căn bản trong cách thức vận hành của ngành khai thác cảng container.

Sự thay đổi tưởng chừng nhỏ về tỷ lệ phần trăm này thực chất che giấu những chuyển đổi cơ cấu sâu sắc, đang tái định hình cán cân cạnh tranh trong toàn bộ ngành hàng hải toàn cầu.

Động lực chính thúc đẩy GTOs mở rộng thị phần nằm ở lợi thế chiến lược của các nhà khai thác cảng lai do hãng tàu sở hữu đạt được.

Những tên tuổi như MSC Group (thông qua TiL và AGL), CMA CGM (qua CMA Terminals và Terminal Link) hay Hapag-Lloyd (với Hanseatic Global Terminals) đã làm thay đổi cục diện cạnh tranh bằng cách kết hợp chặt chẽ hoạt động vận tải của hãng tàu với quyền sở hữu cảng.

Mô hình tích hợp dọc này tạo ra lợi thế được giới phân tích gọi là "sở hữu phù hợp" (matched ownership) – khi nhà khai thác cảng vừa đảm bảo nguồn hàng ổn định từ đội tàu của mình, vừa duy trì tính cạnh tranh thương mại với các đơn vị khai thác độc lập.

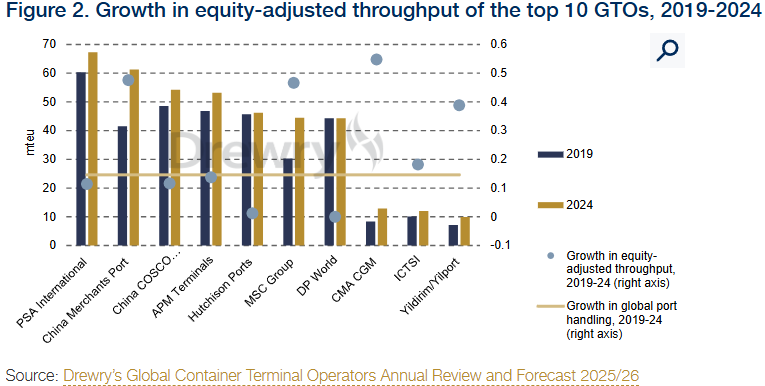

Dữ liệu cho thấy MSC đã tăng thêm 14,1 triệu TEU (tăng trưởng 47%) tổng công suất sau khi điều chỉnh theo vốn chủ sở hữu trong giai đoạn 5 năm từ 2019-2024, trong khi CMA CGM tăng thêm 4,6 triệu TEU (tăng trưởng 55%).

Sự nổi lên của các nhà khai thác cảng lai do hãng tàu sở hữu thể hiện sự thay đổi cấu trúc quan trọng nhất của ngành. Những doanh nghiệp này đã khéo léo cân bằng giữa hoạt động thương mại với an ninh hàng hóa chiến lược, tạo nên một mô hình cạnh tranh hoàn toàn mới.

Khác với các nhà khai thác cảng thuần túy, các nhà khai thác hỗn hợp (hybrid operator) có thể tối ưu đồng thời lịch trình tàu và hiệu suất khai thác cảng, mang lại lợi thế vận hành mà các đối thủ độc lập khó theo kịp.

Trong bối cảnh năm 2024 đầy thách thức vận hành chưa từng có, GTOs cũng cho thấy giá trị chiến lược của việc đa dạng hóa địa lý.

Khủng hoảng Biển Đỏ – ảnh hưởng tới 22% lưu lượng vận tải container toàn cầu vốn đi qua kênh đào Suez – đã phơi bày điểm yếu trong danh mục đầu tư cảng tập trung.

Các nhà khai thác sở hữu mạng lưới địa lý đa dạng có thể linh hoạt chuyển hướng luồng hàng và duy trì hoạt động liên tục, trong khi những đơn vị tập trung vào khu vực bị ảnh hưởng phải đối mặt với tổn thất đáng kể về khối lượng.

China Merchants Port Group là ví dụ điển hình cho chiến lược này, dù quá trình mở rộng chủ yếu vẫn tập trung trong nước với việc tăng tỷ lệ sở hữu tại các tập đoàn cảng Trung Quốc trong khi hạn chế đầu tư ra nước ngoài kể từ năm 2019. Ngược lại, MSC và CMA CGM đã theo đuổi chiến lược mở rộng toàn cầu thực sự, mua lại tài sản tại nhiều châu lục để xây dựng mạng lưới khai thác cảng linh hoạt.

Giai đoạn gia tăng công suất này cũng song hành với việc đẩy nhanh ứng dụng các hệ thống điều hành cảng tiên tiến, bao gồm các ứng dụng trí tuệ nhân tạo (AI) và cần cẩu xếp dỡ tự động (automated stacking cranes).

Sự mở rộng công suất cảng hiện nay phản ánh kết quả của các quyết định đầu tư trong giai đoạn hậu đại dịch 2021–2022, khi tình trạng tắc nghẽn cảng lan rộng đã thúc đẩy hàng loạt dự án nâng cấp và mở rộng bến bãi.

Diễn biến này mang đến cả cơ hội lẫn thách thức: ngành phải hấp thụ lượng công suất bổ sung trong khi đối mặt nguy cơ dư thừa năng lực. Đồng thời, nó cho thấy phản ứng chiến lược đối với các yêu cầu về khả năng phục hồi của chuỗi cung ứng được xác định trong những gián đoạn gần đây.

Khách hàng và nhà quản lý chuỗi cung ứng ngày càng ưu tiên tính dự phòng và linh hoạt hơn là chỉ tối ưu chi phí, từ đó tạo ra nhu cầu về công suất bổ sung có thể dùng làm phương án dự phòng trong khủng hoảng.

Thành công của các nhà khai thác cảng lai cùng những thách thức do gián đoạn vừa qua cho thấy chiến lược tăng trưởng trong tương lai sẽ tập trung vào đa dạng hóa địa lý kết hợp với tích hợp mạng lưới khai thác.

Chris Lin

Nguồn: Container-news