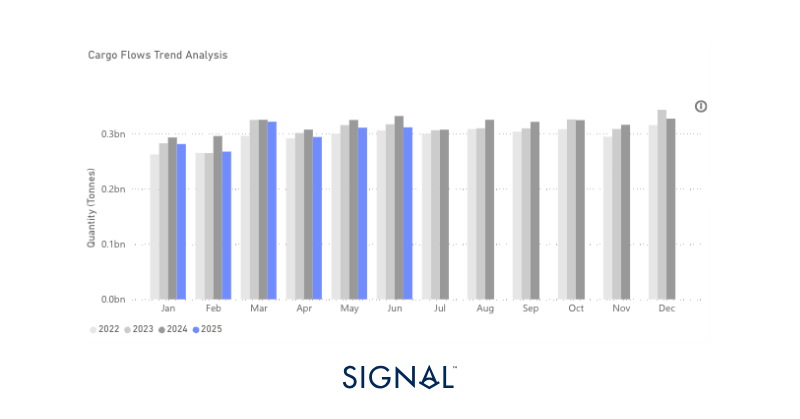

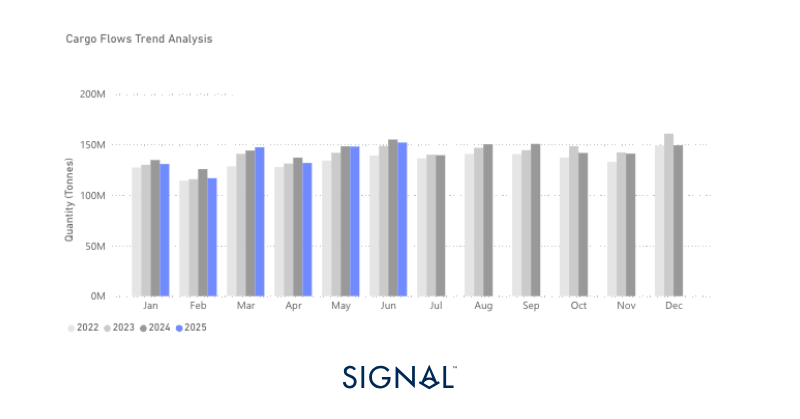

Khối lượng xuất khẩu hàng rời lớn (gồm quặng sắt, than và ngũ cốc) trong nửa đầu năm 2025 liên tục thấp hơn so với cùng kỳ 2024 nhưng vẫn nằm trong phạm vi bình thường. Bối cảnh địa chính trị toàn cầu đầy bất ổn, căng thẳng gia tăng và chính sách bảo hộ mạnh hơn, đặc biệt là việc Mỹ và Trung Quốc liên tục áp dụng rồi điều chỉnh thuế quan với hàng hóa của nhau, đã kéo giảm sản lượng hàng rời và sẽ tiếp tục tạo sức ép lên thương mại trong thời gian tới.

Bối cảnh kinh tế

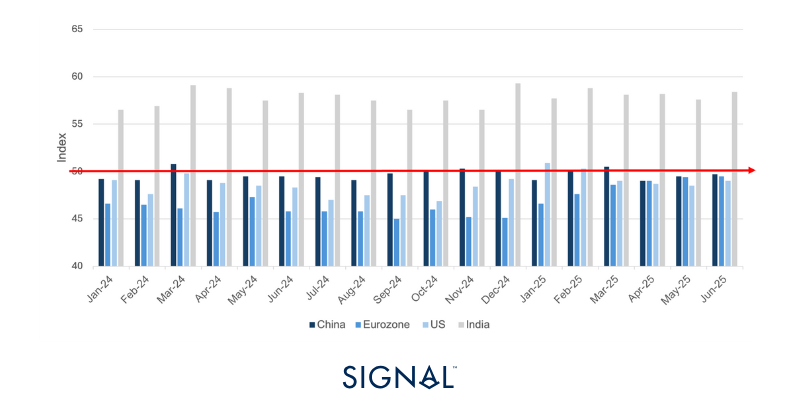

Chỉ số PMI ngành sản xuất

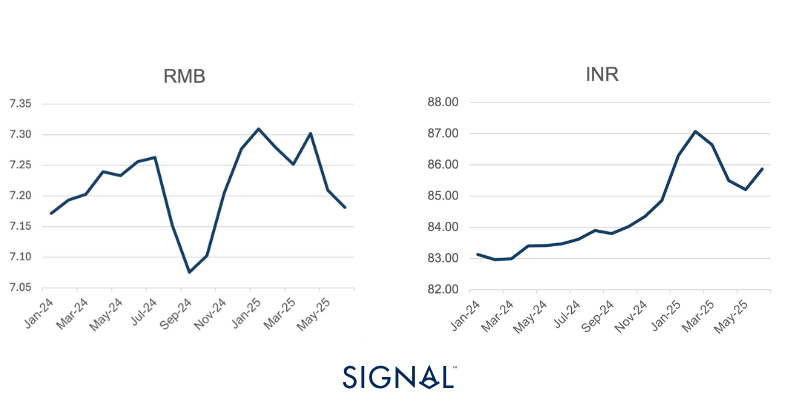

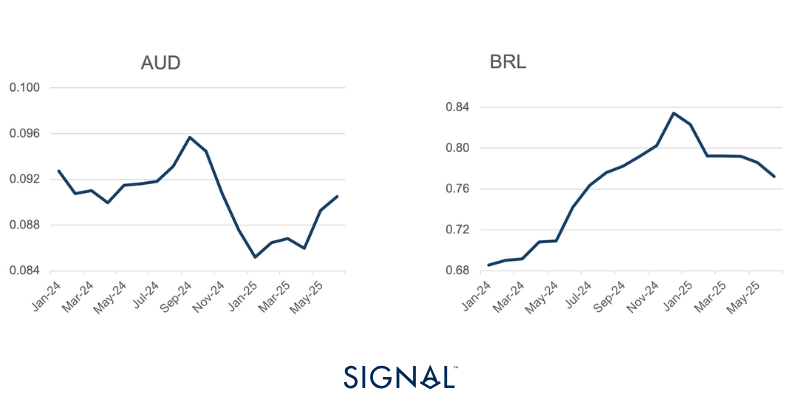

Tỷ giá hối đoái

Đô la Mỹ với:

RMB vs:

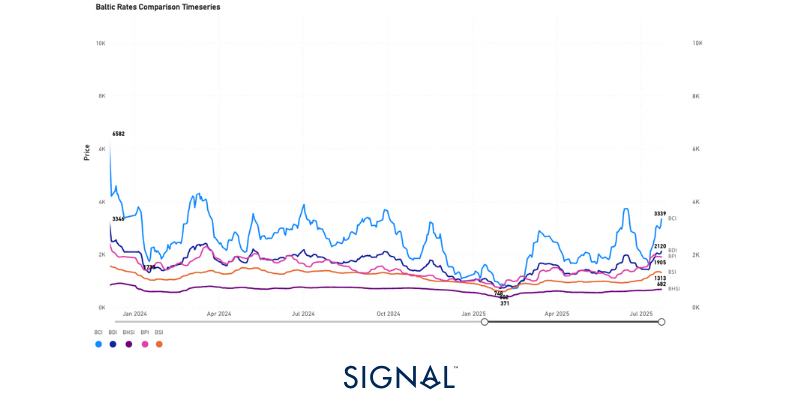

Các chỉ số Baltic

Nhóm hàng rời chủ lực

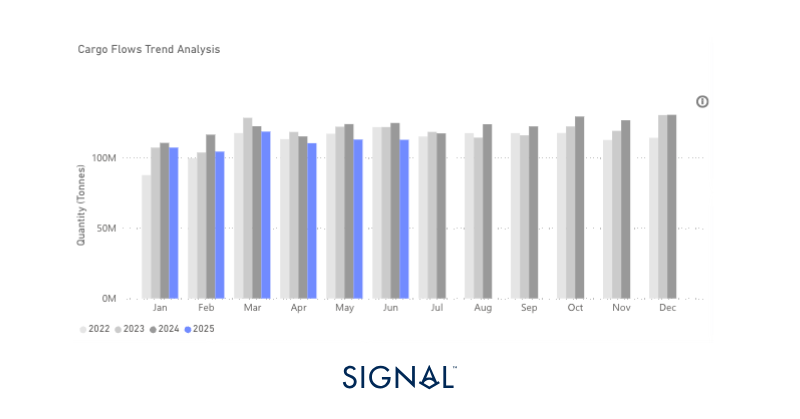

Quặng sắt

Signal Ocean ghi nhận khối lượng xuất khẩu quặng sắt toàn cầu trong tháng 6/2025 tăng 4,5% so với tháng trước và tăng 0,1% so với cùng kỳ. Mức tăng này phù hợp với xu hướng lịch sử khi Trung Quốc bổ sung tồn kho và điều kiện khai thác ở các khu vực xuất khẩu lớn như Brazil, Australia được cải thiện.

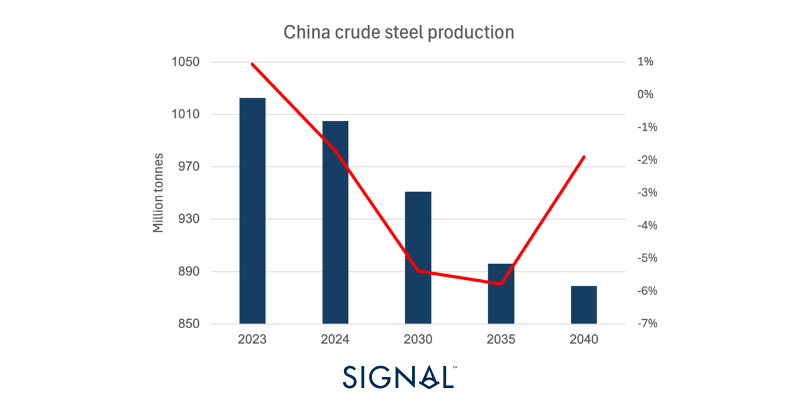

Tuy nhiên, mức tăng theo năm tháng 6/2025 chậm hơn đáng kể so với các năm trước, phản ánh tâm lý thận trọng của toàn ngành thép, đặc biệt là ở Trung Quốc. Nhiều chuyên gia dự báo sản lượng thép thô của Trung Quốc sẽ tiếp tục giảm trong thập kỷ tới khi tình trạng dư thừa công suất dần được xử lý, kéo theo nhu cầu quặng sắt suy giảm trong dài hạn.

Trái ngược với dự báo giảm nhu cầu, Chính phủ Trung Quốc mới đây thông báo khởi công dự án siêu đập thủy điện tại Tây Tạng – công trình được cho là lớn nhất thế giới, cần lượng thép gấp 3–4 lần so với đập thủy điện có công suất lớn nhất hiện nay.

Thông tin này đã đẩy giá quặng sắt lên mức cao nhất trong 5 tháng, do kỳ vọng sản lượng thép Trung Quốc sẽ tăng để phục vụ dự án. Dự án dự kiến hoàn thành vào những năm 2030, đồng nghĩa nhu cầu thép tại Trung Quốc có thể duy trì ở mức cao trong thời gian dài. Nhờ giá tăng, các nhà giao dịch quặng sắt được dự báo sẽ đẩy mạnh nguồn cung ra thị trường.

Ngoài các nhà sản xuất lớn như Australia và Brazil, Ấn Độ cũng được kỳ vọng sẽ bổ sung thêm sản lượng quặng sắt ra thị trường. Ấn Độ thường xuất khẩu quặng sắt mịn chất lượng thấp, loại không được tiêu thụ trong nước. Xuất khẩu loại quặng này nhiều năm qua bám sát diễn biến giá quặng sắt toàn cầu.

Hồi tháng 4, dự báo cho rằng xuất khẩu quặng sắt của Ấn Độ sẽ chững lại do nước này gia tăng sản xuất thép nội địa, vượt xu hướng suy giảm sản lượng thép thô toàn cầu. Tuy nhiên, nhu cầu từ Trung Quốc hiện được kỳ vọng sẽ tạo mức sàn cao hơn cho xuất khẩu quặng sắt của Ấn Độ, với dự báo sẽ tăng nhẹ so với cùng kỳ trong phần còn lại của quý III/2025.

Tuy nhiên, “người thắng lớn” trong trung hạn nhiều khả năng sẽ là Guinea. Dự án mỏ Simandou – dự án khai khoáng và hạ tầng lớn nhất châu Phi – dự kiến bắt đầu xuất khẩu quặng vào cuối năm 2025.

Dự án này được hậu thuẫn bởi một liên danh Trung Quốc lớn và khi đạt công suất tối đa sẽ đưa ra thị trường khoảng 12 triệu tấn quặng sắt mỗi năm. Với cơ cấu sở hữu hiện tại, phần lớn quặng sắt chất lượng cao từ dự án được dự báo sẽ xuất sang Trung Quốc phục vụ sản xuất thép.

Than đá

Khối lượng xuất khẩu than toàn cầu tháng 6/2025 gần như đi ngang so với tháng trước nhưng giảm 9,5% so với cùng kỳ năm ngoái. Mức giảm lớn nhất đến từ than nhiệt, giảm 10,3% so với cùng kỳ.

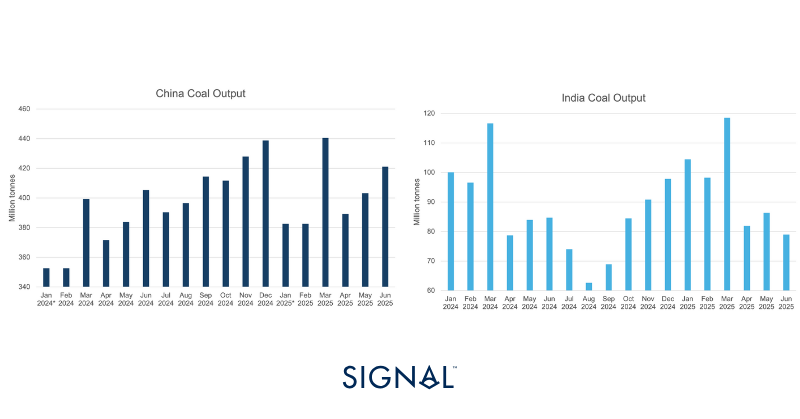

Khối lượng than luyện kim giảm 5,2% so với cùng kỳ nhưng tăng 9,3% so với tháng trước. Ba thị trường nhập khẩu than lớn nhất – Trung Quốc, Ấn Độ và Nhật Bản – đều giảm lượng nhập khẩu than trong năm 2025 tính đến nay.

Nguyên nhân khiến Trung Quốc và Ấn Độ giảm nhập khẩu than là do sản lượng khai thác trong nước gia tăng. Trong 6 tháng đầu năm 2025, sản lượng than của Trung Quốc tăng 7%, còn sản lượng than của Ấn Độ tăng 3,4% trong năm kết thúc vào tháng 5/2025.

Tại Nhật Bản, nhập khẩu than giảm là xu hướng mang tính cơ cấu và đã duy trì mức giảm qua từng năm. Nhật Bản nhập khẩu tỷ lệ than luyện kim cao (hơn 31% tổng lượng than nhập khẩu), và việc giảm nhập khẩu loại than này đi liền với đà sụt giảm sản lượng thép, vốn đã giảm hàng năm kể từ 2021.

Tuy nhiên, triển vọng nhu cầu than luyện kim vận chuyển bằng đường biển, đặc biệt từ Trung Quốc, đã chuyển sang tích cực hơn. Việc công bố dự án siêu đập ở Tây Tạng dự kiến sẽ thúc đẩy tiêu thụ thép của Trung Quốc, kéo giá quặng sắt và giá than luyện kim tăng.

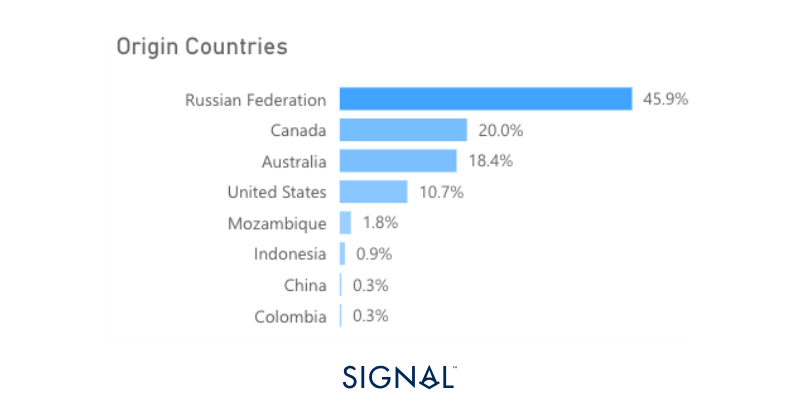

Bên cạnh đó, thông tin lan truyền về tài liệu của chính phủ kêu gọi kiểm tra một số mỏ than tại tám tỉnh vì khai thác vượt giấy phép đã làm dấy lên lo ngại nguồn cung trong nước có thể bị siết chặt. Trong kịch bản này, Trung Quốc nhiều khả năng sẽ gia tăng nhập khẩu than luyện kim từ Nga – đối tác thương mại than luyện kim lớn nhất của nước này.

Ngược lại, triển vọng nhu cầu than nhiệt vận chuyển bằng đường biển của Trung Quốc khá trầm lắng. Sản lượng điện từ nguồn nhiệt tại Trung Quốc giảm 4% từ đầu năm 2025 đến nay, trong đó khoảng 80–90% đến từ đốt than.

Tuy nhiên, tổng sản lượng điện của Trung Quốc vẫn tăng 2% so với năm trước, phản ánh sự gia tăng tỷ trọng năng lượng tái tạo. Dự án siêu đập ở Tây Tạng được xem là một bước tiến nữa giúp nâng tỷ trọng năng lượng tái tạo trong sản xuất điện của Trung Quốc và củng cố an ninh năng lượng quốc gia.

Ngũ cốc – Đậu tương

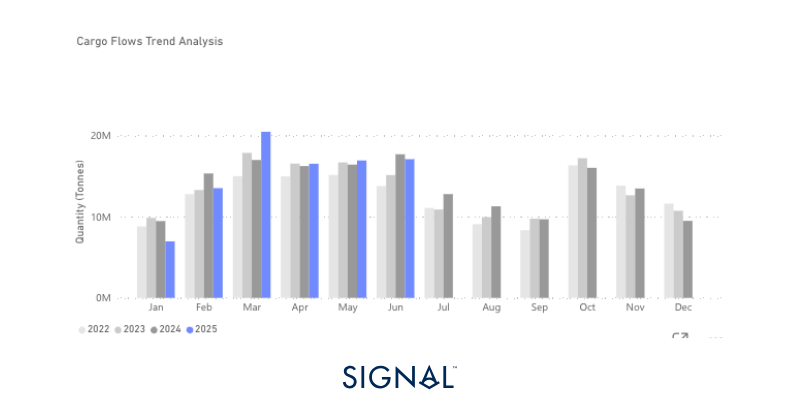

Signal Ocean ghi nhận xuất khẩu đậu tương toàn cầu tháng 6/2025 tăng 1% so với tháng trước nhưng giảm 3,4% so với cùng kỳ năm ngoái. Tính chung năm 2025, xuất khẩu đậu tương toàn cầu gần tương đương năm 2024, chỉ thấp hơn 0,7%.

Tuy nhiên, con số này không phản ánh đầy đủ diễn biến thương mại đậu tương, khi toàn bộ chuỗi cung ứng từ nông dân đến người tiêu thụ đang chịu tác động mạnh từ bối cảnh địa chính trị biến động và các biện pháp thuế quan khó lường.

Nông dân Mỹ từng chịu tác động nặng nề từ thuế quan trong nhiệm kỳ đầu của Tổng thống Trump, khi Trung Quốc áp thuế 25% đối với đậu tương Mỹ, sau đó tăng lên 35% khi chiến tranh thương mại leo thang. Điều này đã khiến số vụ phá sản của nông dân Mỹ tăng mạnh.

Hiện nay, căng thẳng Mỹ – Trung tiếp tục ảnh hưởng đến ngành đậu tương, với việc Trung Quốc áp thuế 15% đối với đậu tương Mỹ kể từ tháng 3/2025.

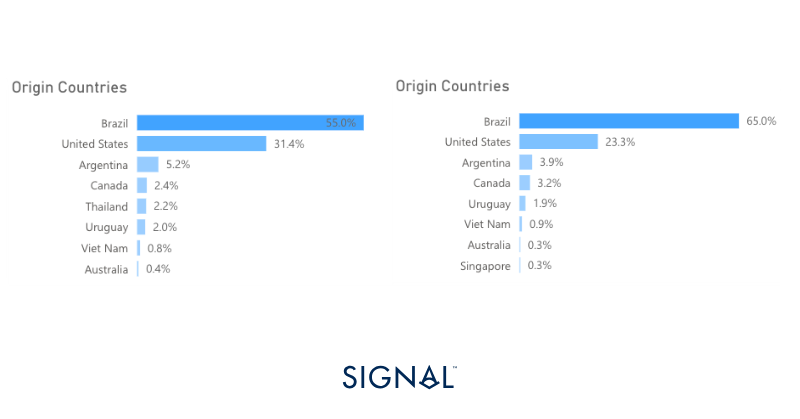

Trung Quốc vượt xa mọi khu vực khác về nhập khẩu đậu tương và là thị trường dẫn dắt toàn cầu. Nhu cầu tại Trung Quốc được dự báo tăng 2% trong niên vụ tới. Trước tình trạng căng thẳng thương mại với Mỹ tái diễn, việc Trung Quốc tìm cách giảm phụ thuộc vào nguồn cung đậu tương từ Mỹ là chiến lược hợp lý.

Xu hướng này cho thấy hiệu quả rõ rệt: từ năm 2022, Mỹ đã mất đáng kể thị phần trong tổng lượng đậu tương nhập khẩu của Trung Quốc. Báo cáo mới nhất của USDA cho niên vụ sắp tới cho thấy nông dân Mỹ cũng không kỳ vọng giành lại thị phần đã mất, khi diện tích gieo trồng đậu tương ở Mỹ giảm 4% cho vụ thu hoạch kế tiếp. Tuy vậy, nhu cầu nội địa đối với đậu tương phục vụ sản xuất nhiên liệu sinh học vẫn mang đến chút triển vọng tích cực cho nông dân Mỹ.

Do đó, thị trường đang mở ra triển vọng tích cực cho cơ hội xuất khẩu đậu tương từ Brazil và các quốc gia Nam Mỹ khác sang Trung Quốc. Nông dân Brazil cũng tỏ ra sẵn sàng tận dụng cơ hội này, với dự báo của USDA cho thấy sản lượng đậu tương Brazil sẽ tăng 16% trong niên vụ 2025/26.

Dự kiến, xuất khẩu đậu tương từ khu vực Mỹ Latinh sang Trung Quốc trong những tháng tới sẽ mạnh hơn so với các năm trước, dù theo tính mùa vụ, mức thay đổi theo tháng có thể âm.

Chris Lin

Nguồn: thesignalgroup