Theo các chuyên gia trong ngành, những gián đoạn hàng hải qua Eo biển Hormuz đang tái định hình dòng chảy thương mại dầu mỏ toàn cầu theo cách có thể đe dọa kéo dài đà suy giảm nhu cầu tàu dầu ngay cả khi các tuyến cung ứng thay thế đã bù đắp một phần khối lượng vận chuyển đường biển bị sụt giảm bằng cách làm tăng nhu cầu tấn-dặm

Lượng dầu dự trữ trên biển— vốn được coi là thước đo cho nhu cầu thuê tàu dầu — đã sụt giảm. Dữ liệu từ cơ quan phân tích S&P Global Commodities at Sea cho thấy, khối lượng này trong tháng 4 đã giảm xuống còn 1,07 tỷ thùng, thấp hơn đáng kể so với mức 1,24 tỷ thùng hồi tháng 1 và thấp hơn mức trung bình ba năm qua là 1,16 tỷ thùng.

Công hội Hàng hải Quốc tế và Vùng Baltic (BIMCO) cho biết vào ngày 28/5 rằng khối lượng vận chuyển của cả tàu dầu thô (dirty tanker) và tàu chở sản phẩm dầu đã giảm 13% trong vòng 10 tuần kể từ khi cuộc chiến tại Trung Đông nổ ra, so với cùng kỳ 10 tuần trước đó và cùng kỳ năm ngoái. Tính từ đầu năm đến nay, khối lượng vận chuyển ở cả hai phân khúc thị trường này đều thấp hơn 5% so với năm 2025, tương đương với mức giảm 340 triệu thùng đối với tàu dầu thô và 147 triệu thùng đối với tàu chở dầu sản phẩm.

"Một phần sự gián đoạn này đã được bù đắp bởi các luồng hàng hóa thay thế, bao gồm việc gia tăng sản lượng xuất khẩu dầu của Ả Rập Xê Út qua Biển Đỏ theo hướng tây đến Yanbu, việc xả kho dự trữ và việc giải phóng lượng dầu của Nga tích trữ trên biển trước đó", bà Lois Zabrocky, Giám đốc điều hành (CEO) của hãng tàu chở dầu International Seaways, cho biết vào ngày 7/5 khi trình bày kết quả kinh doanh quý I của công ty.

Bà cho biết thêm: "Các nguồn cung này vẫn chưa thể thay thế hoàn toàn khối lượng dầu thường xuyên đi qua eo biển [Hormuz]. Trong ngắn hạn, thị trường đang được hưởng lợi khi nỗ lực thích ứng với sự gián đoạn này."

Giá cước vận chuyển đã tăng sau khi cuộc chiến bắt đầu vào ngày 28 tháng 2, và vẫn cao hơn mức trước chiến tranh. Chỉ số Platts VLCC dành cho các tàu không trang bị hệ thống lọc khí thải và không thân thiện với môi trường là 278.717 USD/ngày vào ngày 26 tháng 5, cao hơn mức trung bình 75.881 USD/ngày kể từ khi chỉ số này ra mắt vào tháng 3 năm 2024.

Sau đợt tăng vọt ban đầu, mức giá/chỉ số này hiện đang duy trì ở mức ổn định.

An ninh năng lượng

Bà Zabrocky nhận định rằng khi tình trạng gián đoạn tại Eo biển Hormuz tiếp tục kéo dài, nó có thể gây ra những tác động rộng lớn hơn đối với thị trường năng lượng toàn cầu cho đến khi đạt được một giải pháp tháo gỡ.

Ở góc nhìn lạc quan, ông Lars H. Barstad, Giám đốc điều hành (CEO) của hãng tàu chở dầu thô Frontline, cho biết vào ngày 22/5 khi trình bày kết quả kinh doanh quý I rằng tình trạng kém hiệu quả của các tuyến thương mại do xung đột gây ra có thể sẽ kéo dài dai dẳng do những lo ngại về an ninh năng lượng.

"Chúng ta sẽ thấy sự tập trung cao hơn vào vấn đề an ninh nguồn cung năng lượng trong thời gian tới," ông Barstad nhấn mạnh.

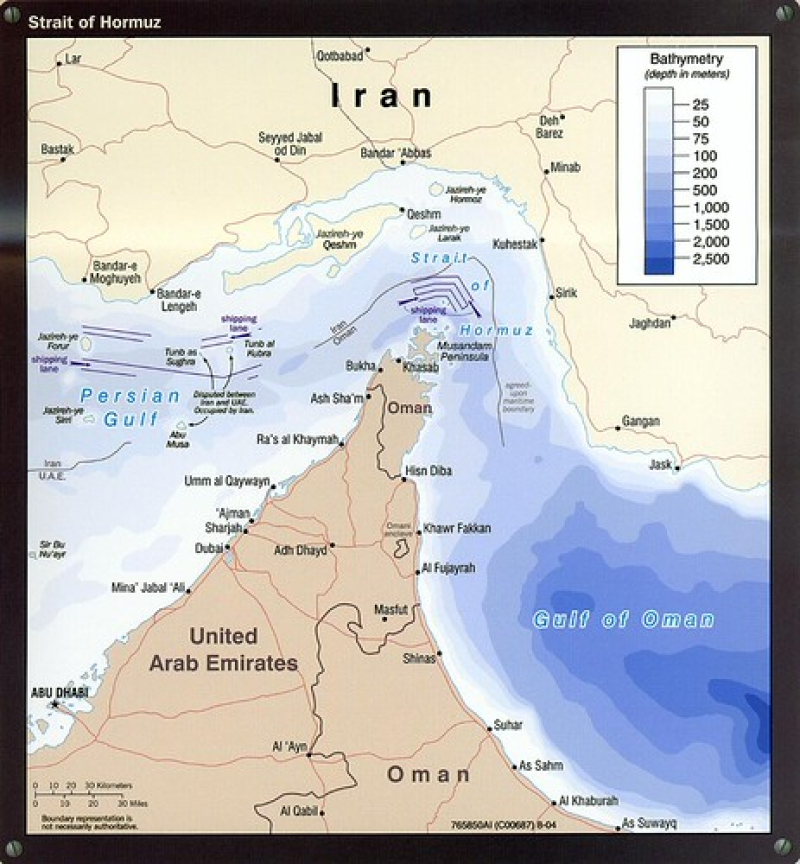

Cơ quan Năng lượng Quốc tế (IEA) cho biết vào ngày 20/3 rằng cuộc xung đột này đã gây ra sự gián đoạn nguồn cung lớn nhất trong lịch sử thị trường dầu mỏ toàn cầu, khi hoạt động vận tải biển qua Eo biển Hormuz — nơi thường vận chuyển khoảng 20% lượng tiêu thụ dầu toàn cầu — đã giảm xuống mức rất thấp.

Ông Fatih Birol, Giám đốc điều hành của IEA, cảnh báo vào ngày 21/5 rằng thế giới đang tiến gần đến "vùng đỏ" về nguồn cung dầu vào khoảng tháng 7 hoặc tháng 8 tới, trong bối cảnh các gián đoạn vận chuyển qua Eo biển Hormuz vẫn tiếp diễn và các kho dự trữ toàn cầu đang bị sụt giảm nhanh chóng.

Triển vọng nhu cầu

Các nhà phân tích tại S&P Global CERA ngày 17/5 cho biết nguyên nhân chính dẫn đến sự suy giảm triển vọng của thị trường tàu dầu vẫn là tình trạng dư thừa nguồn cung trọng tải tàu ở quy mô lớn trên toàn cầu so với nhu cầu vận chuyển hàng hóa.

Tại khu vực châu Mỹ, mặc dù phân khúc tàu Aframax có thể đã tìm thấy mức giá sàn tạm thời, nhưng phân khúc tàu chở dầu siêu lớn (VLCC) có nguy cơ đối mặt với đà suy giảm giá cước kéo dài sang cả tháng 6 do tình trạng dư thừa lượng tàu không có hợp đồng vận chuyển (persistent length) vẫn tiếp diễn, theo các nhà phân tích.

"Thị trường phía Tây kênh đào Suez đang phụ thuộc rất nhiều vào việc các tàu không chở hàng tiếp tục di chuyển đến châu Mỹ, với kỳ vọng hành động này cuối cùng sẽ làm thắt chặt danh sách tàu tại châu Âu và ngăn chặn sự suy giảm hơn nữa của giá cước", các nhà phân tích cho biết thêm.

Phía Đông kênh đào Suez, thị trường vẫn rất khó dự đoán, theo các nhà phân tích.

Nếu hoạt động vận chuyển qua Eo biển Hormuz tiếp tục bị gián đoạn xuyên suốt năm 2026 và 2027, kịch bản thay thế của BIMCO dự báo rằng nhu cầu tàu dầu thô có thể sụt giảm từ 11% đến 13% trong năm 2026 và giảm thêm 8,5% đến 10,5% trong năm 2027.

BIMCO nhận định: "Eo biển này đóng cửa càng lâu, các kỳ vọng của thị trường sẽ càng tiến gần hơn đến kịch bản này."

Theo kịch bản cơ sở (base-case) của BIMCO — giả định eo biển sẽ mở cửa trở lại trước cuối tháng 6 — nhu cầu tàu dầu thô dự kiến sẽ giảm từ 4% đến 6% trong năm 2026 trước khi phục hồi trở lại mức 6,5% đến 8,5% vào năm 2027.

BIMCO cho biết: "Ngay cả khi Eo biển Hormuz mở cửa trở lại ngay trong quý II, cán cân cung/cầu tổng thể trong năm 2026 của cả hai phân khúc thị trường vẫn có thể bị suy yếu. Sang năm 2027, thị trường tàu chở dầu thô có thể cải thiện, nhưng thị trường tàu chở sản phẩm dầu có thể suy yếu hơn nữa."

Tăng trưởng nguồn cung đội tàu được dự báo ở mức 0% đến -1% đối với tàu chở dầu thô trong năm 2026 và từ 5% đến 6% trong năm 2027, trong khi công suất tàu chở sản phẩm dầu dự kiến sẽ tăng từ 4,5% đến 5,5% và từ 7% đến 8% trong cùng kỳ, BIMCO cho biết.

Chris Lin

Nguồn: spglobal