Việc A.P. Moller-Maersk nâng hạng lợi nhuận không chỉ là một sự đảo ngược ngoạn mục đối với hãng tàu container lớn thứ hai thế giới. Đây còn là dấu hiệu rõ ràng nhất cho thấy năm 2026 đang trở thành một năm cực kỳ sinh lời đối với ngành vận tải biển định tuyến.

Chỉ vài tháng trước, gã khổng lồ vận tải biển Đan Mạch này đã cảnh báo các nhà đầu tư rằng công ty có thể ghi nhận mức lỗ EBIT cốt lõi lên tới 1,5 tỷ USD trong năm nay. Giờ đây, sau sự tăng vọt liên tục của giá cước vận chuyển và nhu cầu hàng hóa mạnh hơn dự kiến, Maersk dự kiến sẽ đạt được lợi nhuận hoạt động cốt lõi ở mức từ 2 tỷ đến 4 tỷ USD. Dự báo EBITDA cốt lõi đã được nâng lên mức 8 tỷ - 10 tỷ USD từ khoảng 4,5 tỷ - 7 tỷ USD trước đó, trong khi triển vọng của công ty về nhu cầu container toàn cầu đã được nâng lên mức tăng trưởng khoảng 4% trong năm nay từ dự báo trước đó là 2% đến 4%.

Tốc độ chuyển mình này cho thấy vận may có thể thay đổi nhanh chóng như thế nào trong ngành vận tải container.

Thay vì rơi vào tình trạng suy thoái kéo dài như nhiều người dự đoán khi một lượng đơn đặt hàng đóng mới kỷ lục được đưa vào sử dụng, thị trường lại thắt chặt một lần nữa do nhu cầu đã vượt xa tốc độ tăng trưởng thực tế của đội tàu.

Dữ liệu ngành cho thấy Maersk không phải là trường hợp duy nhất. Linerlytica ước tính nhu cầu teu-dặm toàn cầu hiện đang mở rộng ở mức 7,3%, vượt xa mức tăng trưởng nguồn cung đội tàu là 5,4%, tạo ra khoảng cách cung-cầu lớn nhất kể từ cuối năm 2024. Tình trạng tắc nghẽn cũng đã quay trở lại một cách mạnh mẽ, với gần 11% đội tàu container toàn cầu hiện đang phải chờ đợi bên ngoài các cảng, mức cao nhất kể từ năm 2022. Những yếu tố này đã đẩy cả thị trường giá cước vận chuyển và thị trường thuê tàu tăng mạnh.

Giá cước vận chuyển giao ngay đã phản ánh sự cải thiện này. Chỉ số Vận tải Hàng hóa Container Thượng Hải (SCFI) đã vượt mốc 3.200 điểm, cao hơn gấp đôi so với các mức trước xung đột theo số liệu từ HSBC, trong khi giá cước trên cả hai tuyến thương mại Á - Âu và xuyên Thái Bình Dương tiếp tục tăng. Xeneta dự báo tình trạng gián đoạn mạng lưới liên quan đến cuộc khủng hoảng vùng Vịnh sẽ kéo dài sang tháng 9 ngay cả trong một kịch bản lạc quan nhất, điều này cho thấy giá cước vận chuyển có thể vẫn ổn định trong vài tuần tới.

Thị trường hiện vẫn là một sự kết hợp bất thường giữa sức mạnh và tâm lý thận trọng.

Trên lý thuyết, nguồn cung đáng lẽ phải vượt xanhu cầu. Lượng đơn đặt hàng đóng mới tàu container hiện đứng ở mức khoảng 12 triệu TEU, tương đương với hơn một phần ba đội tàu hiện có, với dự kiến lượng hàng giao sẽ đạt đỉnh vào năm tới. Trong điều kiện bình thường, khối lượng trọng tải mới đó sẽ tạo áp lực giảm mạnh lên thị trường giá cước vận tải hàng hóa.

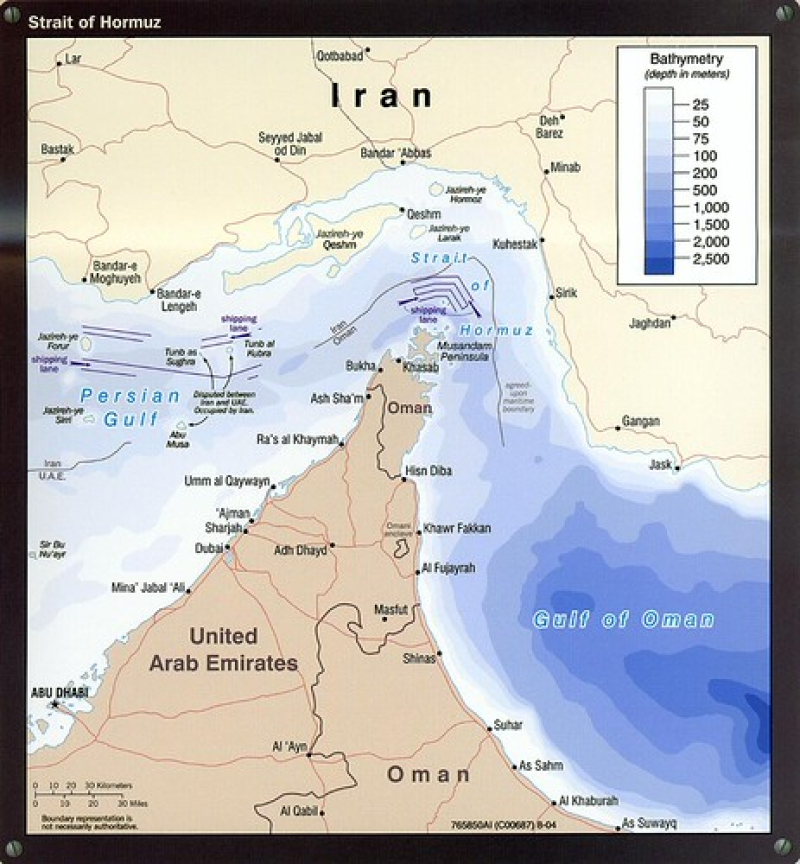

Thay vào đó, công suất thực tế tiếp tục bị hấp thụ bởi quãng đường vận chuyển dài hơn, tình trạng tắc nghẽn cảng biển, hoạt động quản lý công suất chiến thuật và những gián đoạn địa chính trị định kỳ. Cuộc khủng hoảng Biển Đỏ tiếp tục tái định hình các mạng lưới toàn cầu, trong khi những căng thẳng gần đây quanh Eo biển Hormuz đã tạo thêm sự bất ổn cho việc triển khai và lập lịch trình tàu.

Dù vậy, rất ít nhà phân tích tin rằng các điều kiện thuận lợi của ngày hôm nay sẽ kéo dài vô thời hạn.

Quan điểm chung vẫn là sức mạnh hiện tại thể hiện một giai đoạn gián đoạn khác, chứ không phải là sự khởi đầu của một siêu chu kỳ mới. Khi có thêm nhiều tàu đóng mới đi vào hoạt động trong hai năm tới và các nút thắt địa chính trị dần được giải quyết, thị trường vận tải hàng hóa dự kiến sẽ bình thường hóa trở lại.

Tuy nhiên, ở thời điểm hiện tại, việc Maersk nâng dự báo đã phát đi một thông điệp rõ ràng. Những dự đoán hồi đầu năm nay rằng năm 2026 sẽ bị chi phối bởi tình trạng dư cung đã phải nhường chỗ cho một thực tế rất khác. Một lần nữa, ngành vận tải container đã chứng minh khả năng đáng kinh ngạc của mình trong việc thách thức các quy luật thị trường thông thường, biến một năm tưởng chừng như thua lỗ thành một giai đoạn lợi nhuận đáng kể khác.

Nguồn: splash247