Nhu cầu mua bán tàu chở hàng rời đã qua sử dụng (second-hand) ghi nhận mức tăng trưởng đáng kể trong những tuần đầu năm 2026. Trong báo cáo hàng tuần mới nhất, công ty môi giới tàu biển Xclusiv cho biết: "Từ ngày 1/1 đến 20/2/2026, nhịp độ giao dịch trên thị trường mua bán (S&P) tàu chở hàng rời đang diễn ra sôi động hơn hẳn so với cùng kỳ năm 2025. Dựa trên dữ liệu của Xclusiv, thị trường đã ghi nhận 109 giao dịch bán tàu chở hàng rời trong năm 2026, so với 80 giao dịch vào năm 2025, tương ứng mức tăng 36% so với cùng kỳ năm ngoái Đây không phải là sự cải thiện nhỏ mà là một sự mở rộng rõ rệt về tính thanh khoản trong một giai đoạn vốn thường chịu ảnh hưởng bởi tính mùa vụ và tâm lý thận trọng."

"Điều khiến năm 2026 trở nênhấp dẫn hơn không chỉ nằm ở khối lượng giao dịch lớn mà còn ở sự đa dạng của tất cả các phân khúc tàu," công ty môi giới này cho biết thêm. Hoạt động giao dịch dẫn đầu bởi phân khúc Supramax và Handysize với 23 giao dịch mỗi loại, theo sau là Ultramax với 19 giao dịch. Các tàu có trọng tải lớn cũng góp mặt mạnh mẽ với 16 tàu Capesize và 15 tàu Kamsarmax được chuyển nhượng, trong khi phân khúc Panamax chỉ dừng lại ở con số 5. Ngược lại, giai đoạn năm 2025 có sự tập trung hơn và kém cân bằng hơn: Supramax (19) và Panamax (18) chiếm ưu thế, Handysize theo sau với 17 giao dịch, trong khi Ultramax chỉ ở mức 4 và Capesize là 5 giao dịch. Xclusiv kết luận: "Tóm lại, năm 2026 không phải là đợt tăng giá của một phân khúc đơn lẻ; đây là một đợt thanh toán bù trừ rộng khắp đối với các dòng tàu vận tải chủ lực."

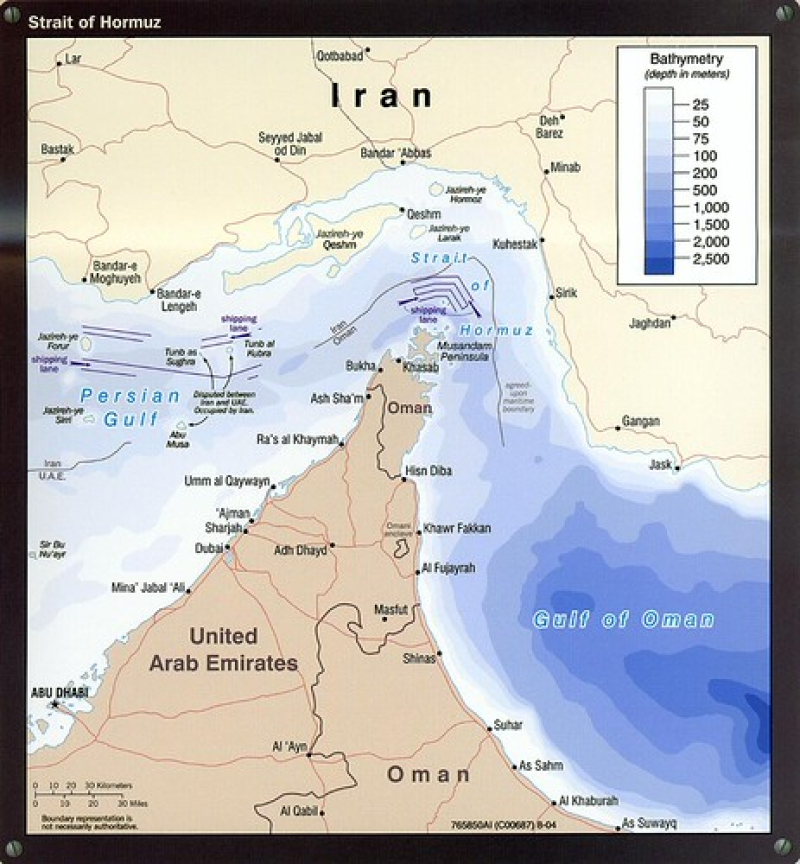

Dữ liệu mô phỏng lưu thông hàng hải từ Kpler vào cuối ngày 28/2 cho thấy, mật độ tàu thuyền hướng về phía đông qua eo biển vẫn duy trì ở mức cao trong suốt cả ngày, mặc dù số lượng tàu đi vào luồng phía bắc thuộc Hệ thống Phân luồng giao thông (TSS) đã ghi nhận sự sụt giảm.

Tuy nhiên, bước sang ngày 1/3, dữ liệu từ Hệ thống Nhận dạng Tự động (AIS) cho thấy khu vực TSS gần như vắng bóng tàu thuyền. Thay vào đó, một lượng lớn tàu đang tập trung neo đậu ngoài khơi Dubai và Khor Fakkan, án ngữ tại các lối tiếp cận phía tây và phía đông của hệ thống phân luồng này.

Theo Xclusiv, "độ tuổi của các con tàu càng làm rõ nét sự khác biệt trong tâm lý thị trường. Trong năm 2026, nhóm tàu từ 11–15 năm tuổi chiếm 45 giao dịch, tương đương khoảng 41% tổng hoạt động; theo sau là nhóm từ 16–20 năm tuổi với 30 giao dịch, chiếm khoảng 28%. Trong khi đó, phân khúc tàu trên 21 tuổi chỉ ở mức 10 chiếc, chiếm vỏn vẹn 9% trên thị trường.

So với năm 2025, có 19 tàu trên 21 tuổi được bán ra, chiếm gần 1/4 tổng số giao dịch. "Nếu như năm ngoái thị trường chủ yếu bị dẫn dắt bởi các dòng tàu thực sự cũ (vintage), thì cơ cấu danh mục năm nay cho thấy người mua đang nhắm đến thời hạn khai thác kinh tế còn lại của tàu, thay vì chỉ tính đến phương án bán phế liệu (scrap) trong ngắn hạn."

Xu hướng phân bổ tàu theo quốc gia đóng tàu cũng đã thay đổi. Năm 2026, tàu chở hàng rời đóng tại Trung Quốc dẫn đầu với 52 chiếc, vượt xa 37 chiếc đóng tại Nhật Bản và 13 chiếc đóng tại Hàn Quốc. Trong cùng kỳ năm 2025, Nhật Bản chiếm ưu thế với 44 chiếc, tiếp theo là Trung Quốc với 25 chiếc và Hàn Quốc với 10 chiếc. Sự thay đổi này mang tính cấu trúc và phản ánh cách thức thanh khoản dần dần định giá lại tàu đóng tại Trung Quốc, đặc biệt là ở phân khúc tàu cỡ trung.

Trong khi đó, về phía cầu, quốc tịch của người mua vẫn chưa được tiết lộ đầy đủ thông tin với 67 giao dịch mua lại trong năm 2026 so với 41 giao dịch vào năm 2025. Trong số những người mua đã được xác định, Trung Quốc dẫn đầu với 23 thương vụ trong năm 2026, theo sau là Hy Lạp với 15 thương vụ. Để so sánh, năm 2025 Trung Quốc (13), Hy Lạp (11) và Việt Nam (6) tạo nên một bức tranh phân bổ tương đối đồng đều hơn. Về phía cung, các chủ tàu Hy Lạp vẫn là những người bán lớn nhất có thể xác định được với 23 thương vụ thanh lý tài sản trong năm 2026 so với 22 thương vụ của năm 2025, qua đó khẳng định xu hướng tiếp tục tái cấu trúc danh mục đầu tư (portfolio reshuffling) ở cấp độ tài sản cố định của các hãng tàu" nhà môi giới tàu biển cho biết thêm.

Xclusiv kết luận: " Tất cả những điều này đang diễn ra trong bối cảnh giá tài sản vẫn đang tăng, và chính yếu tố này đã biến sự 'sôi động' của thị trường thành điều thực sự “có ý nghĩa” . Xét trên khung thời gian một năm (từ tháng 2/2025 đến tháng 2/2026), giá trị chỉ báo của tàu cũ đang tăng lên ở mọi phân khúc: tàu Capesize 10 năm tuổi tăng 22% (lên mức 52,5 triệu USD), Kamsarmax 10 năm tuổi tăng 10% (lên 26,5 triệu USD), Ultramax 10 năm tuổi tăng 18% (lên 26,5 triệu USD) và Handysize 10 năm tuổi tăng 19% (lên 20,25 triệu USD)."

Nhưng khía cạnh quan trọng hơn là vị trí của chúng ta trong một chu kỳ dài hạn. So với lịch sử giá giai đoạn 2021–2026, mức giá hiện nay không còn nằm ở "mức ổn định giữa chu kỳ"; chúng đang tiệm cận mức đỉnh của 5 năm qua đối với hầu hết các chỉ số chuẩn. Cụ thể, giá tàu Capesize 10 năm tuổi đang xác lập mức giá cao nhất trong vòng 5 năm, trong khi các phân khúc cỡ trung, dù không phải lúc nào cũng ở mức đỉnh tuyệt đối, vẫn đang ổn định ở mức giá cao so với biên độ nhiều năm.

Điều này ảnh hưởng đến hành vi: khi giá cao và tính thanh khoản vẫn mạnh, người mua thực chất đang ngầm khẳng định rằng khả năng dự đoán lợi nhuận (hoặc ít nhất là các cơ hội tùy chọn từ lợi nhuận đó) là xứng đáng để trả giá, ngay cả khi chi phí tài chính và kinh tế thay thế vẫn chưa thuận lợi.

Nói một cách đơn giản, thị trường mua bán tàu (S&P) năm 2026 không chỉ dừng lại ở việc có nhiều giao dịch hơn; mà là nhiều giao dịch hơn ở mức giá cao. Hiện tượng này thường chỉ xảy ra khi niềm tin vào khả năng tạo ra dòng tiền vẫn còn nguyên vẹn, và các chủ tàu tin rằng thời gian vẫn đang là đồng minh chứ không phải kẻ thù của họ.

Chris Lin

Nguồn: hellenicshipping